面板行业,又称平板显示行业,是现代电子设备的核心组成部分,广泛应用于电视、智能手机、笔记本电脑、平板电脑、车载显示器、工控设备等多个领域。面板行业通过光电技术将电信号转换为可视化的图像和文字,是电子信息产业的重要组成部分。

面板产业链结构

面板产业链涵盖了从原材料供应到终端产品的多个环节,形成了一个完整的生态系统。上游主要包括玻璃基板、彩色滤光片、偏光片、液晶材料、驱动IC等关键原材料供应商;中游为面板制造与模组组装环节,涉及列阵、成盒、模组等制造工序;下游则是液晶电视、智能手机、笔记本电脑等终端产品制造商。这一完整的产业链相互依存、相互促进,共同推动了面板行业的发展。

产业细分领域

面板行业根据产品类型和应用领域可细分为多个细分领域,主要包括液晶显示器(LCD)和有机发光二极管(OLED)显示器两大类别。LCD技术以其成熟稳定、成本较低的优势,在市场中占据主导地位;而OLED技术则以其高对比度、广色域、快速响应等优势,在高端智能手机和电视市场持续获得市场份额。

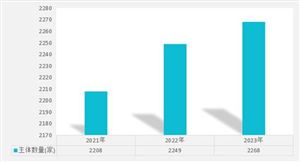

面板行业发展现状

近年来,面板行业在政策支持、技术创新和市场需求的推动下取得了显著发展。中国作为全球最大的面板生产制造基地和研发应用地区,已成为全球显示产业发展的重要引擎。据统计,中国显示面板产量从2016年的4355万平方米增长至2023年的16335万平方米,需求量也从12247万平方米增长至18036万平方米。市场规模方面,中国显示面板市场规模由2016年的2984亿元增长至2023年的5694亿元,同比增长19.77%。

市场规模及需求

据中研普华产业院研究报告《2024-2029年中国面板行业市场供需格局分析及投资前景报告》分析

随着消费电子、工业、医疗、航空航天等领域的快速发展,对面板产品的需求持续增长。特别是在智能手机、电视等消费类电子产品领域,面板作为关键部件,其市场需求量巨大。同时,随着大尺寸化、高分辨率、高刷新率等趋势的加剧,对面板产品的技术要求也越来越高。

行业政策

中国政府高度重视面板行业的发展,出台了一系列政策措施支持产业创新和技术进步。这些政策包括财政补贴、税收优惠、研发支持等,为面板企业提供了良好的发展环境。此外,政府还积极推动产业链上下游协同发展,提高国产化率,降低生产成本。

面板行业竞争格局

面板行业的竞争格局较为集中,主要竞争者包括韩国的Samsung Display、LG Display,以及中国的京东方(BOE)、华星光电(CSOT)、友达光电(AUO)和群创光电(Innolux Crop)等。这些企业在全球液晶面板市场中占据主导地位,拥有较高的市场份额。

中国厂商的竞争态势:近年来,中国厂商凭借技术进步和产能扩张,市场份额不断提升,与韩国厂商形成了激烈的竞争态势。京东方和华星光电作为全球领先的面板制造商,在多个细分市场中均表现出色,特别是在大尺寸显示面板领域取得了显著成就。

地区分布:面板行业的地区分布主要集中在亚洲,特别是中国、韩国和中国台湾。这些地区拥有完整的产业链和先进的生产技术,是全球面板行业的主要生产基地。

重点企业情况分析

京东方(BOE):

业务布局:京东方是全球领先的半导体显示技术、产品与服务提供商,其产品线覆盖多种尺寸的液晶面板,特别是在大尺寸和高分辨率领域具有明显优势。京东方还积极布局物联网创新业务、传感器及解决方案、MLED等领域,推动物联网转型。

市场地位:京东方在全球液晶面板市场中占据重要地位,其显示器件业务营业收入持续增长,市场份额不断扩大。

华星光电(CSOT):

业务特点:作为TCL科技旗下的子公司,华星光电在大尺寸液晶面板领域具有较强的竞争力。公司不断通过技术创新和产品优化,满足市场需求,并巩固了在全球市场的地位。

产能布局:华星光电通过投建多条高世代线,不断扩充产能,特别是在大尺寸面板领域取得了显著成就。

其他重点企业:如友达光电和群创光电等,这些企业在全球显示面板市场中同样拥有重要地位,通过持续的技术研发和市场拓展,保持在全球市场的竞争力。

大尺寸、高性能方向发展:未来,面板行业将继续向大尺寸、高性能方向发展,以满足消费者对更高质量视觉体验的需求。

技术创新与新型显示技术:OLED、量子点、Micro LED等新型显示技术不断成熟,将推动面板行业向更高性能、更低成本的方向发展。这些新型显示技术具有更高的对比度、更广的色域和更快的响应速度等优势,将在智能手机、电视等领域得到广泛应用。

环保与可持续发展:环保和可持续发展将成为面板行业关注的重点。随着全球对环保问题的关注度不断提升,面板企业将更加注重生产过程中的环保措施,推动绿色制造和可持续发展。

智能化与定制化:随着人工智能、物联网等技术的发展,显示面板产品将朝着智能化、定制化方向发展,以满足消费者日益增长的需求。

目前存在问题

市场需求波动:面板行业受消费电子市场影响较大,市场需求波动较大。这可能导致产品价格波动较大,影响企业的盈利能力和市场份额。

技术壁垒与成本:新型显示技术如OLED等虽然具有诸多优势,但技术壁垒较高且成本占比较大,对企业的经营产生了一定影响。

供应链挑战:全球供应链面临诸多挑战,如物流受阻、生产中断等问题频发,进一步加剧了面板产业的困境。

面板行业在保持稳定增长的同时,也面临着诸多挑战和机遇。未来,企业需要加强技术创新和品牌建设,提高产品附加值和市场竞争力;同时,政府应继续出台相关政策措施,支持面板产业的发展,推动产业向高质量方向发展。

欲获悉更多关于面板行业重点数据及未来发展前景与方向规划详情,可点击查看中研普华产业院研究报告《2024-2029年中国面板行业市场供需格局分析及投资前景报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号