据工业和信息化部消息,近日,工业和信息化部组织制定的GB 44495—2024《汽车整车信息安全技术要求》、GB 44496—2024《汽车软件升级通用技术要求》和GB 44497—2024《智能网联汽车 自动驾驶数据记录系统》三项强制性国家标准由国家市场监督管理总局、国家标准化管理委员会批准发布,将于2026年1月1日起开始实施。

智能网联汽车是指利用车载传感器、控制器、执行器、通信装置等,实现环境感知、智能决策和/或自动控制、协同控制、信息交互等功能的汽车的总称。早期智能网联汽车侧重于“智能汽车”,强调单车智能化,未来将逐步向智能化与网联化相融合的路径发展,成就真正的智能网联汽车。

智能网联汽车是一种集成了先进的车载传感器、控制器、执行器等装置,并融合现代通信与网络技术,实现车与人、车、路、后台等智能信息交换共享,具有安全、舒适、节能、高效特点的新一代汽车。

目前,美国、中国、日韩是车联网专利申请数量最多的三大国家或地区。根据中国通信学会提供的数据,目前在车联网专利全球地域分布中,美国占比30%,中国占比25%,日韩共占比24%;其中2015-2023年中国共计有29870项专利申请,且专利数量增长速度远大于世界平均水平。的关键因素。

为与国际先进智能网联汽车技术水平保持同步发展,中国成立了“智能网联汽车产业技术创新战略联盟”。2023年,乘用车L2级(自动驾驶)渗透率达到47.3%,2024年1至5月突破50%。中国在智能网联汽车领域已经取得显著进展,并在全球范围内处于领先地位。

根据中研普华产业研究院发布的《2024-2029年中国智能网联汽车(ICV)行业投资分析与发展策略咨询报告》显示:

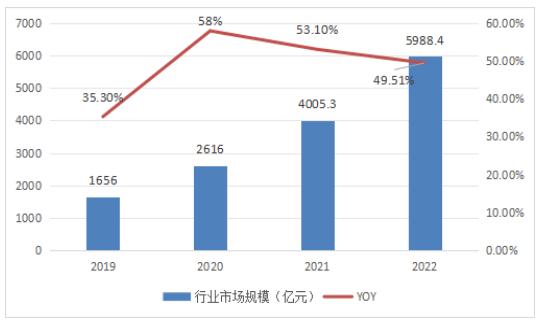

在政策支持、新兴技术逐渐成熟的大背景下,我国汽车行业智能化、网联化进程加速,带动产业链上下游不断升级,参与玩家持续增加,行业规模迎来高速增长。赛迪顾问数据显示,智能网联汽车行业规模从2019年的1656亿元增长至2022年的5988.4亿元,年复合增长率超53%。

图表:2019-2022年中国智能汽车行业市场规模情况

数据来源:赛迪,中研普华产业研究院整理

智能网联汽车市场竞争激烈,各大车企和科技公司纷纷加大研发投入,推出更具竞争力的智能网联汽车产品。传统汽车制造商凭借在汽车制造、品牌影响力等方面的优势占据重要地位;同时,新兴科技公司则凭借技术创新和应用方面的优势迅速崛起。智能网联汽车行业的竞争不仅是产品和技术的竞争,更是生态系统和资源整合的竞争。汽车制造商、科技巨头、电信运营商、地图服务提供商等跨界合作,共同推动智能网联汽车生态系统的构建与成熟。

中国政府高度重视智能网联汽车的发展,出台了一系列支持政策,如《新能源汽车产业发展规划(2021—2035年)》、《国家车联网产业标准体系建设指南(智能网联汽车)》等,为智能网联汽车的发展提供了有力保障。

随着技术的不断进步和市场的逐步成熟,智能网联汽车将在未来汽车市场中占据重要地位。车路云一体化等基础设施的发展将为智能网联汽车提供更多机会和可能。环保、节能和智能化将成为未来汽车发展的重要趋势,智能网联汽车将为实现这些目标发挥关键作用。

根据数据显示,2021-2023年期间,全球智能网联汽车行业市场规模整体呈现出持续增长态势,三年间年复合增长率达22.7%。可以看出,近些年来,全球智能网联汽车行业市场得到了快速增长。随着人工智能、5G通信、大数据等技术的飞速发展,智能网联汽车(Intelligentand Connected Vehicles,ICVs)正在成为全球汽车行业的焦点。预计2024-2029年期间,全球车联网市场规模将有望以20%的年复合增长率增长,预计到2029年底,全球车联网市场规模有望增至为18188.8亿元,显示出巨大的市场潜力和发展空间。

随着人工智能、5G通信、大数据等技术的不断发展,智能网联汽车的技术创新将不断加速,推动行业向更高水平发展。随着消费者对智能网联汽车需求的不断增加以及政策支持的持续加强,智能网联汽车市场规模将持续扩大。随着智能网联汽车产业的快速发展,相关法规标准将不断完善,为智能网联汽车的合法合规运行提供保障。

综上所述,智能网联汽车行业市场现状呈现出市场规模快速增长、技术创新不断突破、政策环境持续优化、市场竞争格局多元化以及未来发展趋势向好的特点。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2029年中国智能网联汽车(ICV)行业投资分析与发展策略咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号