船舶制造行业,即造船业,是现代综合性产业,也是军民结合的战略性产业。作为关乎国民经济发展与国防安全的重要产业,船舶制造行业为海洋开发、水上交通运输、能源运输、国防建设等提供必要的技术装备,是我国制造业中不可或缺的重要组成成分。根据《国民经济行业分类》,船舶制造行业涵盖了用于水上运输、水上作业和水下作业的各种动力船和非动力船的制造,以及船用配套设备及其他相关装置的制造。

产业细分领域

现代船舶种类繁多,根据不同的使用要求和技术性能,可分为多种类型。按船体材料可分为钢质船、铁质船、木质船、玻璃钢船、铝质船等;按航行区域可分为远洋船、近洋船、沿海船和内河船等;按动力装置可分为蒸汽机船、内燃机船、汽轮机船、电动船和核动力船等;按推进方式可分为明轮船、螺旋桨船、平旋推进器船和风帆助航船等;按用途可分为民用船舶和军用舰艇。

船舶产业链结构分析

船舶产业链包括上游、中游和下游三个主要环节。上游主要是原材料供应、船舶设计及船舶配套设备供应,其中原材料以钢材为主,配套设备包括动力主机、舱室设备和甲板机械、通信导航系统、电力电气设备等。中游为船舶制造环节,是产业链的核心,包括船舶的生产、研发和制造。下游为船舶应用领域及租赁、维修等船舶服务环节,主要包括航运、国防军工、海洋工程装备等。

近年来,我国船舶制造业继续保持全球领先地位。2024年上半年,我国船舶工业继续保持良好发展态势,三大造船指标实现全面增长,国际市场份额继续保持全球领先。以载重吨计,我国造船完工量、新接订单量和手持订单量均占世界总量的显著份额。同时,我国船舶产品出口金额持续增长,出口到191个国家和地区,主要出口市场包括亚洲、欧洲和拉丁美洲。

市场规模

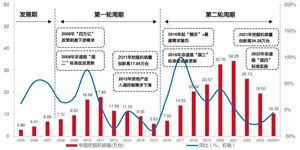

我国船舶制造业的市场规模不断扩大。根据统计数据,2023年全国规模以上船舶工业企业实现主营业务收入6237亿元,同比增长20.0%;实现利润总额259亿元,同比增长131.7%。此外,智能船舶行业也在快速发展,2022年我国智能船舶行业市场规模达到了432.6亿元,智能船舶软件信息系统市场规模也达到相当规模。

行业政策

据中研普华产业院研究报告《2024-2029年中国船舶市场深度调查研究报告》分析

政策引导在船舶制造行业的发展中起着重要作用。近年来,随着“十四五”规划的推进,船舶制造行业朝着绿色化、智能化方向发展。交通运输部等13部门联合印发的《交通运输大规模设备更新行动方案》明确提出提升新能源船舶装备供给能力,建立健全新能源船舶及关键设备和质量技术标准。同时,商务部、中国人民银行等部门也联合发布相关政策,推动船舶贸易与金融深度融合互促发展。

船舶行业竞争格局

船舶制造行业的市场竞争格局较为集中。中国船舶集团有限公司作为头部企业,拥有科研院所、企业单位和上市公司104家,资产总额达8900亿元,是我国最大的造修船基地和全球最大的造船集团。此外,沪东中华造船、江南造船、外高桥造船等企业也在市场上占据重要地位。市场集中度较高,主要是由于船舶制造行业具有高技术壁垒和高资金壁垒等投资特性。

市场集中度方面,中国船舶制造行业的市场集中度较高,尤其是头部企业和新接订单量排名前10的船厂,占据了大部分市场份额。根据过往数据,中国船舶制造行业CR10(即市场份额排名前10的企业的集中度)高达60%以上,这体现了船舶制造行业的高技术壁垒和高资金壁垒。

重点企业情况分析

中国船舶集团有限公司(CSSC):

企业规模:拥有科研院所、企业单位和上市公司104家,资产总额庞大。

市场地位:全球最大的造船集团之一,在中国船舶制造行业占据主导地位。

业绩表现:近年来,中国船舶集团下属造船企业在完工量、手持订单量、新接订单量等方面均表现出色,市场占有率持续领先。

扬子江船业:

市场地位:民营龙头企业,在船舶制造领域具有较强的竞争力。

业绩表现:近年来,扬子江船业在船舶制造板块业绩稳步增长,新接订单量和交付量均保持较高水平。同时,公司积极推进绿色转型,清洁能源船型占比显著提升。

大型化与新能源化:随着全球贸易的持续增长和环保要求的提高,大型集装箱船和新能源船舶成为行业发展的主流趋势。大型船舶能够降低单位运输成本,提高运输效率;而新能源船舶则有助于减少碳排放,满足环保需求。

智能化与绿色化:船舶制造业正加速向智能化和绿色化转型。智能化技术的应用将提高船舶的自动化水平和运营效率;而绿色化则要求船舶采用清洁能源和高效节能技术,降低碳排放。

全球市场份额调整:中国船舶制造业在全球市场的份额持续扩大,尤其是在集装箱船、散货船等主流船型领域。未来,随着技术升级和产能扩张,中国船舶制造业在全球市场的竞争力将进一步增强。

目前存在问题

产业链供应链稳定安全:船舶制造业涉及众多产业链环节,包括原材料供应、零部件制造、船舶设计等。目前,船舶行业面临着产业链供应链稳定安全的挑战,需要加强供应链管理和风险控制。

劳动力人才培养:船舶制造业是技术密集型和劳动密集型产业,对高素质人才的需求量大。然而,受经济形势和人口结构变化影响,船舶企业劳动力人口流出趋势明显,一线技术工人数量减少,企业用工成本上升。因此,加强劳动力人才培养和引进成为船舶行业亟待解决的问题。

技术创新与研发投入:随着船舶制造业向智能化、绿色化转型加速推进,技术创新和研发投入成为企业核心竞争力的重要组成部分。然而,目前部分企业在技术创新和研发投入方面仍存在不足,需要加大投入力度以提升产品竞争力和市场占有率。

未来,随着全球贸易的持续增长和环保要求的不断提高,船舶行业将迎来更加广阔的发展空间和市场机遇。

欲获悉更多关于船舶行业重点数据及未来发展前景与方向规划详情,可点击查看中研普华产业院研究报告《2024-2029年中国船舶市场深度调查研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号