手术机器人行业自20世纪80年代起步,经历了从初步研发到技术逐步成熟的过程,如今已展现出广阔的发展前景。手术机器人作为医疗机器人的一种,集成了医学、机械工程、计算机科学、生物力学等多学科和多项高新技术,具有操作精度高和运行稳定的优点,可用于精度要求较高的手术,为患者带来了优秀的临床效果。

目前,手术机器人行业正处于快速发展阶段,技术创新和市场扩展是推动行业发展的主要动力。随着人口老龄化和医疗需求的增加,对高精度、低侵入性手术的需求增多,手术机器人在骨科、神经外科等领域的应用前景十分可观。

手术机器人行业近期动态

近期,手术机器人行业在技术创新和市场应用方面取得了显著进展。一方面,新的手术机器人产品不断涌现,如单孔手术机器人、纳米靶向手术机器人等,这些新产品在提升手术精度和减少创伤方面具有重要意义。另一方面,手术机器人在临床上的应用范围也在不断扩大,越来越多的医疗机构开始引入手术机器人来辅助手术操作。

据中研普华产业院研究报告《2024-2029年中国手术机器人行业深度分析及发展前景预测报告》分析

手术机器人行业概括

手术机器人通常由手术控制台、配备机械臂的手术车及视像系统组成,外科医生通过远程操控机械臂进行手术操作。

手术机器人具有操作精度高、运行稳定、创伤小、恢复快等特点,能够显著提升手术效果和患者满意度。

按临床医学应用不同,手术机器人可分为腔镜手术机器人、骨科手术机器人、泛血管手术机器人、经自然腔道手术机器人、经皮穿刺手术机器人等。按操控方式不同,则可分为被动支撑手术机器人、协同操作手术机器人、主动驱动手术机器人以及主从遥控操作手术机器人。

手术机器人产业链分析

手术机器人产业链包括上游的零部件供应商、中游的手术机器人制造商和下游的医疗机构及患者。上游零部件供应商提供关键的传感器、电机等组件;中游制造商则负责将这些组件组装成完整的手术机器人系统;下游医疗机构则通过购买或租赁手术机器人来提供医疗服务。

手术机器人行业竞争格局分析

目前,全球手术机器人市场竞争格局呈现出多元化的特点。美国直觉外科公司凭借其达芬奇手术机器人在市场上占据领先地位,但其他公司如美敦力、史塞克等也在积极布局手术机器人市场。在中国市场,微创医疗、威高医疗等企业也在加速手术机器人的研发和市场推广。

手术机器人行业企业运营情况分析

手术机器人行业的企业运营情况普遍较好。随着技术的不断成熟和市场需求的增加,越来越多的企业开始进入手术机器人领域。这些企业通过不断的技术创新和市场拓展,提升了自身的竞争力和市场份额。同时,一些领先企业还通过并购重组等方式来拓展业务范围和增强综合实力。

手术机器人行业商业模式分析

手术机器人的商业模式主要包括产品销售、技术服务、租赁服务等。随着市场竞争的加剧,越来越多的企业开始采用多元化的商业模式来拓展市场。

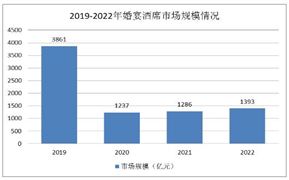

手术机器人行业市场规模分析

根据Frost & Sullivan的统计,2020年全球机器人手术市场规模为61亿美元,预计从2021年到2028年将以17.60%的复合年增长率增长,到2028年将达到222.7亿美元(折合人民币约为1414亿元)。

中国手术机器人市场发展迅猛,市场规模由2016年的人民币853.6百万元增至2020年的人民币2934.5百万元,年复合增长率达36.2%。预计2030年中国手术机器人的市场规模将达至人民币58425.9百万元,年复合增长率为34.9%。

过去增长的原因分析

技术进步:随着人工智能、物联网等新科技的快速渗透,手术机器人的技术不断成熟和完善。

市场需求增加:人口老龄化和医疗需求的增加推动了手术机器人市场的快速发展。

政策支持:国家和政府出台了一系列高端医疗器械相关的规划和政策,为手术机器人行业的发展提供了良好的政策环境。

未来手术机器人行业趋势分析

技术创新:单孔手术、纳米靶向、柔性机器人等新技术产物将不断涌现,为市场增添新活力。

市场扩展:手术机器人的应用范围将不断拓展,向更多领域渗透。

政策支持:国家和政府将继续出台相关政策来支持手术机器人行业的发展。

综上所述,手术机器人行业具有广阔的发展前景和巨大的市场潜力。随着技术的不断进步和市场的不断拓展,手术机器人将在未来医疗领域发挥越来越重要的作用。

更多关于中国手术机器人行业的深度研究与分析,请参见中研普华产业研究院精心打造的《2024-2029年中国手术机器人行业深度分析及发展前景预测报告》。此报告将为您呈现详尽的行业前景预测、市场动态分析及精准的投资策略规划,助您把握行业脉搏,实现精准布局。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号