球阀作为一种重要的流体控制设备,在石油、化工、冶金、电力、水处理等多个领域有着广泛的应用。近年来,随着全球工业化的加速和流体控制技术的不断进步,球阀行业市场规模持续扩大。

球阀,启闭件(球体)由阀杆带动,并绕球阀轴线作旋转运动的阀门。亦可用于流体的调节与控制,其中硬密封V型球阀其V型球芯与堆焊硬质合金的金属阀座之间具有很强的剪切力,特别适用于含纤维、微小固体颗料等的介质。而多通球阀在管道上不仅可灵活控制介质的合流、分流、及流向的切换,同时也可关闭任意通道而使另外两个通道相连。本类阀门在管道中一般应当水平安装。球阀按照驱动方式分为:气动球阀,电动球阀,手动球阀。

球阀行业发展现状及竞争格局、市场占比分析

球阀问世于20世纪50年代,随着科学技术的飞速发展,生产工艺及产品结构的不断改进,在短短的40年时间里,已迅速发展成为一种主要的阀类。在西方工业发达的国家,球阀的使用正在逐年不断的上升。球阀被广泛的应用在各个行业,在国民经济中占有举足轻重的地位。它具有旋转90度的动作,旋塞体为球体,有圆形通孔或通道通过其轴线。

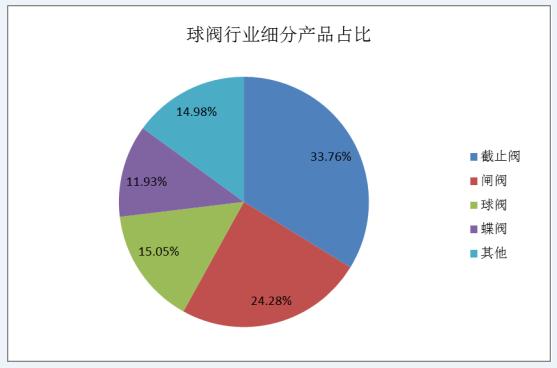

根据应用领域和地区等因素,球阀市场可以细分为多个子市场。例如,按产品类型可分为浮动球球阀、固定球球阀、V型球阀等;按应用领域可分为石油天然气、化工、电力、水处理等。不同应用领域的球阀需求有所不同。例如,石油天然气行业对高压、高温、耐腐蚀的球阀需求较大;而化工行业则更注重球阀的密封性能和耐腐蚀性。根据阀的产品类型,阀主要分为截止阀、闸阀、球阀、蝶阀等,其中截止阀产品市场占比33.76%,闸阀产品市场占比24.28%,球阀产品市场占比15.05%,蝶阀产品市场占比11.93%,其他阀产品市场占比14.98%。

图表:阀行业产品市场占比分析

数据来源:中研普华产业研究院

根据中研普华产业研究院发布的《2023-2028年中国球阀行业深度调研与发展趋势预测研究报告》显示:

全球球阀市场规模在逐年增长,特别是在一些新兴市场和发展中国家,由于基础设施建设和工业化的快速发展,球阀的需求量不断增加。预计未来几年,随着全球经济的复苏和新兴产业的崛起,球阀行业将继续保持稳定的增长态势。特别是在一些高端应用领域,如半导体、生物医药等,对高质量、高性能球阀的需求将更加旺盛。

球阀市场竞争激烈,国内外众多厂商都在争夺市场份额。国内厂商凭借成本优势和本土市场优势,逐渐在市场中占据一席之地;而国外厂商则凭借先进的技术和品牌优势,在高端市场中保持领先地位。球阀市场集中度较高,一些大型厂商占据了较大的市场份额。这些厂商通常拥有较强的研发能力和品牌影响力,能够为客户提供优质的产品和服务。

随着国内外厂商的涌入,球阀市场竞争将更加激烈。厂商需要不断提高产品质量和服务水平,以赢得客户的信任和支持。原材料价格波动对球阀行业的影响较大。厂商需要密切关注市场动态,合理安排采购和生产计划,以降低原材料成本风险。国际贸易摩擦和关税壁垒等不确定因素可能对球阀行业的出口市场造成一定影响。厂商需要加强国际贸易合作,拓展多元化市场渠道,以降低贸易风险。

球阀行业市场未来发展趋势预测

随着技术的不断进步,球阀行业将不断涌现出新的产品和技术。例如,智能球阀、远程监控等技术将逐渐应用于球阀产品中,提高产品的智能化水平和可靠性。

随着全球环保意识的提高,节能、环保的球阀产品将越来越受到市场的青睐。厂商需要加大研发力度,推出符合环保要求的产品,以满足市场需求。新兴市场和发展中国家的基础设施建设和工业化进程正在加速推进,这为球阀行业提供了巨大的市场机遇。厂商可以积极拓展这些市场,提高市场份额。

随着全球工业化的加速和流体控制技术的不断进步,球阀行业市场规模将持续增长。特别是在一些新兴市场和发展中国家,由于基础设施建设和工业化的快速发展,球阀的需求量将不断增加。随着全球经济的复苏和新兴产业的崛起,国际市场竞争将更加激烈。球阀企业需要加强国际贸易合作,拓展多元化市场渠道,提高产品的国际竞争力。

综上所述,球阀行业市场未来发展前景广阔。企业需要把握新的市场机会,加大技术创新和研发投入,提高产品质量和服务水平,以满足市场需求并实现可持续发展。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《2023-2028年中国球阀行业深度调研与发展趋势预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号