一、市场需求旺盛 投资前景广阔

2025年中国3D打印产业在技术创新、政策扶持及市场需求等多重因素的推动下,展现出蓬勃的发展态势。中研普华产业研究院通过深入调研与分析,中国3D打印产业市场需求旺盛,投资前景广阔。投资者应积极把握这一机遇,布局具有成长潜力的细分领域,以实现投资回报的最大化。

二、市场规模与增长趋势

2.1 市场规模现状

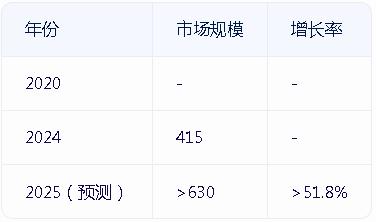

近年来,中国3D打印产业市场规模持续扩大。据中研普华产业研究院发布的《2024-2029年中国3D打印行业市场全景调研及投资价值评估研究报告》显示,2024年中国3D打印市场规模已达到415亿元,相比过去十年实现了显著增长。预计2025年,中国3D打印市场规模将超过630亿元,显示出强劲的增长势头。

图表1:中国3D打印市场规模及预测(单位:亿元)

2.2 增长趋势分析

中国3D打印产业市场规模的增长主要得益于技术创新、政策扶持以及下游应用领域的不断拓展。随着3D打印技术在航空航天、汽车制造、医疗健康等领域的深入应用,市场需求将持续增长,推动产业规模不断扩大。

根据中研普华产业研究院发布《2025-2030年3D打印行业并购重组机会及投融资战略研究咨询报告》显示分析

三、市场需求分析

3.1 下游应用领域需求

航空航天领域

航空航天领域对3D打印技术的需求日益增长,特别是在发动机部件、轻量化结构件等方面。3D打印技术能够实现复杂结构的精确制造,满足航空航天领域对高强度、耐高温等性能的要求。

汽车制造领域

汽车制造领域也是3D打印技术的重要应用领域之一。随着汽车轻量化、个性化需求的增加,3D打印技术在快速原型制造、定制化零部件生产等方面展现出巨大潜力。

医疗健康领域

在医疗健康领域,3D打印技术被广泛应用于定制化医疗器械、植入物等方面。随着个性化医疗需求的增加,3D打印技术在医疗健康领域的应用前景广阔。

3.2 个性化定制需求

随着消费者对个性化产品需求的增加,3D打印技术在珠宝、鞋类、家居、时尚等领域的应用也日益广泛。个性化定制成为3D打印产业的重要发展趋势之一。

四、产业链分析

4.1 产业链图谱

中国3D打印产业链涵盖了上游的材料研发、中游的设备制造与软件服务以及下游的应用领域。

图表2:中国3D打印产业链图谱

4.2 产业链上下游企业分析

上游:主要包括原材料供应商和零部件制造商。这些企业在材料研发、质量控制等方面具有核心优势,为中游的设备制造提供有力支撑。

中游:主要为3D打印设备制造商和软件服务提供商。这些企业在技术创新、产品研发等方面具有显著优势,能够为客户提供高质量的3D打印解决方案。

下游:主要包括航空航天、汽车制造、医疗健康等领域的企业。这些企业根据市场需求,将3D打印技术应用于实际场景中,推动产业持续发展。

五、投资前景分析

5.1 投资热点领域

技术创新领域

随着3D打印技术的不断发展,技术创新领域成为投资者的关注焦点。特别是在高精度、高效率、新材料等方面具有显著优势的企业,将成为投资者的首选。

下游应用领域

下游应用领域也是投资者的重点关注方向。特别是在航空航天、汽车制造、医疗健康等领域具有广阔应用前景的企业,将成为投资者的热门选择。

5.2 投资风险分析

尽管中国3D打印产业投资前景广阔,但投资者仍需关注潜在风险。主要包括技术风险、市场风险、政策风险等。投资者应充分了解市场动态和政策环境,制定科学合理的投资策略以规避风险。

六、中研普华产业研究院观点

中研普华产业研究院认为,中国3D打印产业市场需求旺盛,投资前景广阔。投资者应积极把握这一机遇,布局具有成长潜力的细分领域。同时,企业也应加强技术创新和产业链协同发展,提升核心竞争力以应对未来市场的激烈竞争。

2025年中国3D打印产业市场需求旺盛,投资前景广阔。投资者应密切关注市场动态和政策环境,制定科学合理的投资策略以实现投资回报的最大化。同时,政府和企业也应共同努力推动3D打印产业的持续健康发展为中国经济的高质量发展贡献力量。

如需获取更多关于3D打印行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年3D打印行业并购重组机会及投融资战略研究咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号