近年来,人工智能技术迅猛发展,已成为科技革命和产业变革的核心驱动力。智能终端,作为人工智能技术的重要载体,正在深刻改变我们的生活方式和工作模式。

一、人工智能终端行业的现状与市场规模

1.1 行业现状

人工智能终端行业正处于快速发展的阶段,市场规模和应用场景不断扩大。从技术角度来看,AI终端的发展经历了从云端到端侧的逐步演进。以ChatGPT为代表的大模型技术推动了云端AI的发展,而苹果、字节跳动等企业则在端侧AI领域取得了显著进展。例如,苹果的Apple Intelligence和Vision Pro产品,以及字节跳动的豆包大模型,都为AI终端的多样化应用奠定了基础。

1.2 市场规模

据中研普华产业研究院的《2025-2030年中国人工智能终端行业发展前景分析与投资战略咨询报告》数据显示,2024年全球人工智能终端市场规模突破5000亿美元,中国以35%的份额位居全球第二。根据《政府工作报告》部署,2025年“人工智能+”行动升级,AI终端被列为国家战略产业,目标在2030年前形成1.5万亿元市场规模,年复合增长率达37.33%。这一增长主要得益于智能手机、AR眼镜、智能玩具等设备的普及,以及AI技术在消费电子领域的广泛应用。以智能手机为例,苹果和华为等厂商在AI功能上的不断创新,推动了消费者对AI终端的需求。

2020-2030年中国AI终端市场规模预测

数据亮点:

细分市场爆发:AI手机、AI电脑2025年出货量预计增长20%,智能眼镜市场规模或突破200亿美元。

区域集聚效应:深圳计划2026年AI终端产业规模达8000亿元,占全国份额超40%。

二、技术驱动:从云端融合到终端智能的革命性突破

1. 大模型与端侧算力的双重进化

云端大模型:GPT-4o等模型推理准确率突破87%,国产DeepSeek-R1训练成本仅为国际水平的1/70,推动AI终端开发效率提升300%。

端侧算力跃升:2025年旗舰手机NPU算力将达100TOPS,支持百亿参数大模型本地化部署,内存标准提升至16-32GB。

技术演进趋势图

2. 端云协同架构的生态重构

混合AI模式成为主流:

成本优化:字节、阿里云等企业通过云端模型降价策略,使终端部署成本下降60%。

场景扩展:智能体(Agent)渗透率从2024年的15%提升至2030年的50%,覆盖办公、教育、医疗等场景。

三、应用场景:从消费电子到工业赋能的全面渗透

1. 消费电子:智能终端的场景革命

智能手机:苹果Vision Pro、华为Mate系列集成AI助手,实现L3级自主决策,用户交互效率提升40%。

可穿戴设备:AI眼镜实时翻译准确率超95%,2025年出货量预计突破5000万台。

2025年AI终端细分市场份额

数据来源:中研普华产业研究院的《2025-2030年中国人工智能终端行业发展前景分析与投资战略咨询报告》

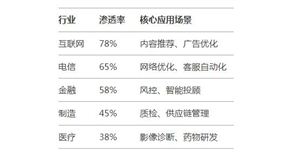

2. 工业与医疗:AI赋能的深水区突破

智能制造:AI质检覆盖率从45%提升至80%,预测性维护普及率达70%。

智慧医疗:手术机器人精度提升至0.1mm,AI辅助诊断在三甲医院渗透率超90%。

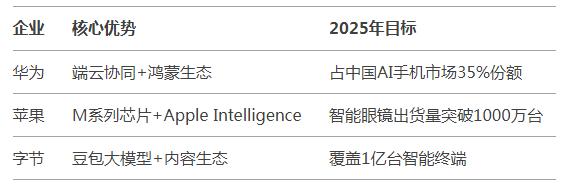

四、竞争格局:巨头主导与生态博弈

1. 头部企业战略布局

2. 区域产业集群热力图

(注:长三角、珠三角、京津冀三大区域占据**80%产能,深圳单城贡献40%**AI终端产值)

五、挑战与破局:技术、安全与商业化的三重博弈

1. 技术瓶颈与成本压力

算力缺口:2030年全球AI算力需求达当前100倍,但国产芯片市占率仅35%。

数据瓶颈:高质量训练数据预计2026年耗尽,合成数据可靠性不足。

2. 安全与伦理风险

隐私泄露:2024年AI相关数据泄露事件激增45%,医疗、金融成重灾区。

算法偏见:信贷审批模型中偏远地区用户通过率低30%,加剧社会不公平。

3. 商业模式创新路径

六、未来展望:从设备到生态的终极形态

1. 技术融合:AI与量子计算的交汇

量子AI芯片:2030年实验室级算力达1亿Qubits,药物研发周期缩短50%。

脑机接口:Neuralink等企业实现意念控制终端,响应速度突破10ms。

2. 生态重构:从硬件到服务的价值链延伸

超级APP消亡:Agent Store取代应用商店,用户通过自然语言直接调用服务。

碳中和路径:绿色AI终端占比提升至30%,单位能耗下降40%。

2030年AI终端产业生态图谱

(注:涵盖芯片、算法、硬件、应用服务四大层级,生态参与者超10万家48)

人工智能终端行业正从“技术验证期”迈向“生态爆发期”。投资者需重点关注核心技术自主化、场景创新深度、生态协同效率三大维度,方能在变革中捕获超额收益。

(数据来源:国家统计局、IDC、Precedence Research、中研普华等机构,部分预测基于模型推演)

......

如需了解更多草莓行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国人工智能终端行业发展前景分析与投资战略咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号