2025年中国智能医疗设备行业将迈入高速发展期,市场规模预计突破4000亿元,年复合增长率超25%。政策红利(如医疗新基建、创新产品绿色通道)、人口老龄化加速、慢性病管理需求激增,以及AI、5G等技术的深度融合,共同推动行业结构性变革。资本布局呈现三大趋势:AI辅助诊断设备、可穿戴医疗硬件、手术机器人成为投资焦点;区域市场向县域基层和“一带一路”沿线国家下沉;产业链上游的芯片、传感器企业与下游医疗机构协同创新成为新范式。

一、市场规模与增长动力:技术+需求双轮驱动

1. 整体市场规模:从千亿级向万亿级跃迁

据中研普华产业研究院数据,2025年中国智能医疗设备市场规模预计达4120亿元,其中:

医疗AI检测设备:2030年市场规模将突破930亿元(年复合增长率51.7%);

可穿戴医疗设备:2025年市场规模超1300亿元,慢性病监测、术后康复管理贡献60%增量;

家用智能医疗设备:受益于“分级诊疗”政策,2025年渗透率将达38%。

2. 核心增长动力

需求侧:65岁以上人口占比突破14%,高血压、糖尿病等慢性病患者超4亿人,刚性需求倒逼设备智能化升级;

供给侧:政策支持“国产替代”,《“十四五”医疗装备产业发展规划》明确重点攻关医学影像、体外诊断等高端设备;

技术突破:AI算法在医学影像诊断的准确率超95%,5G远程手术系统实现商业化落地。

根据中研普华产业研究院发布《2025-2030年中国智能医疗健康设备行业深度调研与发展趋势预测研究报告》显示分析

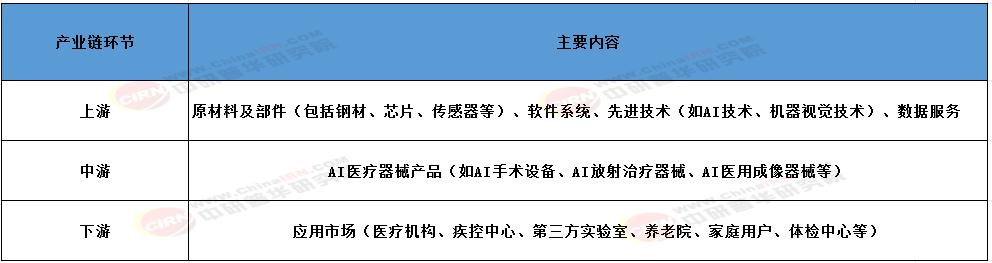

二、产业链图谱解析:协同创新重塑价值分配

(图1:中国智能医疗设备产业链全景图)

1. 上游:芯片、传感器与AI算法供应商

高端传感器(如生物信号采集芯片)国产化率不足30%,华为、寒武纪等企业加速布局;

AI医疗数据标注市场规模2025年将达58亿元,数据合规性与质量成为竞争壁垒。

2. 中游:设备制造商差异化突围

医疗机器人:手术机器人占据高端市场,微创医疗、天智航市占率超70%;

可穿戴设备:九安医疗、华为依托健康监测生态,占据消费级市场60%份额。

3. 下游:应用场景向基层与家庭延伸

县域医共体建设带动基层医疗机构设备采购需求,2025年基层市场占比将提升至35%;

家庭场景中,智能血压计、血糖仪通过“硬件+服务”模式实现用户粘性提升。

三、资本布局新风口:三大赛道引领投资热潮

1. AI辅助诊断设备:从影像向全流程渗透

医学影像AI(如肺结节识别)已进入医保支付试点,投资回报周期缩短至3-5年;

病理AI、检验AI成为新蓝海,2025年市场规模预计突破200亿元。

2. 可穿戴医疗设备:健康管理生态构建

具备ECG、血氧监测功能的智能手表年均增速超40%,与商业保险结合催生“健康险+设备”新模式;

术后康复可穿戴设备(如智能护膝)在骨科领域应用成熟,投资热度攀升。

3. 医疗机器人:手术与服务双线并进

腔镜手术机器人单台售价超2000万元,但基层采购补贴政策推动渗透率提升;

配送、消毒机器人受益于医院感染控制需求,2025年市场规模将达85亿元。

四、战略投资机遇与中研普华建议

1. 政策红利捕捉

创新产品绿色通道:优先布局AI辅助诊断、手术机器人等前沿领域,缩短审批周期;

医疗新基建:参与县域医共体智能设备采购,聚焦“千县工程”市场增量。

2. 技术路径选择

构建“高校实验室+企业研发中心+临床基地”协同平台,降低研发风险;

采用JIT柔性制造系统,应对小批量、多批次订单需求(如定制化康复设备)。

3. 出海战略布局

在东南亚、中东建立本地化生产基地,输出高性价比设备(如便携超声仪);

通过“设备+培训”模式切入“一带一路”国家医疗升级市场。

4. 中研普华核心观点

风险预警:集采政策可能导致中低端设备利润率压缩,需加速高端化转型;

投资策略:短期关注基层医疗设备招标,长期布局AI算法与芯片核心技术。

五、风险与挑战

政策风险:数据安全法、医疗器械注册新规提高合规成本;

技术风险:AI诊断算法黑箱问题可能引发医疗纠纷;

竞争风险:跨国企业(如美敦力)加快本土化,国产企业面临高端市场挤压。

2025年智能医疗设备行业将呈现“高端突破、基层下沉、生态融合”三大特征。中研普华产业研究院《2025-2030中国智能医疗设备投资战略规划报告》指出,未来三年是资本布局的关键窗口期,建议投资者重点关注AI诊断设备、可穿戴硬件及区域医疗新基建项目。

如需获取更多关于智能医疗设备行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年中国智能医疗健康设备行业深度调研与发展趋势预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号