2024年AI大模型商业化应用场景白皮书 医疗、金融、工业领域的技术融合与产业实践

2024年AI大模型商业化进入深水区,技术融合路径呈现“纵向赋能+横向创新”双轨并行特征。全球AI大模型市场规模预计突破3200亿美元,年复合增长率达48%,其中医疗、金融、工业三大领域贡献超60%的落地价值。技术端,模型参数增长趋于收敛,推理环节成为竞争焦点;应用端,场景颗粒度细化与端侧硬件适配构成商业化破局关键。中研普华产业研究院预测,2025年AI原生应用将占企业数字化支出的35%,而传统产业升级需求将推动AI+行业解决方案市场规模突破1.2万亿元。

一、技术融合路径分析

1. 纵向赋能:AI与产业Know-How的深度耦合

医疗领域:大模型通过多模态数据融合(如影像、基因组、电子病历)实现诊疗路径优化。例如,某三甲医院采用AI辅助诊断系统后,肺结节检出效率提升40%,误诊率下降18%。技术关键在于领域知识图谱构建与小样本增量学习的结合。

金融领域:生成式AI在投研报告撰写、反欺诈模型中渗透率已达52%。典型案例显示,某头部券商通过AI生成的投资策略报告在3个月内拉动资管规模增长23%,核心依赖动态风险偏好建模与监管合规性校验的双重闭环。

2. 横向创新:端侧硬件与AI原生应用的协同突破

工业领域:AI大模型与边缘计算设备的结合催生预测性维护3.0。某制造业龙头通过部署AI驱动的设备健康监测系统,将非计划停机时间缩短67%,技术路径涵盖时序数据异常检测与物理仿真模型联动。

商业化模式:订阅制(如AI质检服务按检测次数收费)与成果分成制(如药物研发中的里程碑付费)成为主流,中研普华调研显示,企业对可量化ROI的需求优先级高于技术先进性。

根据中研普华产业研究院发布《2025-2030年中国AI大模型行业竞争格局分析与未来趋势预测报告》显示分析

二、产业链图谱与市场规模

1. 产业链全景

上游:算力芯片(如英伟达H100)、高质量训练数据供应商(如医疗影像标注企业);

中游:通用大模型厂商(如GPT-4、文心一言)、垂直领域调优服务商;

下游:场景化解决方案集成商(如智慧医院系统服务商)、硬件载体(如AI机器人、工业传感器)。

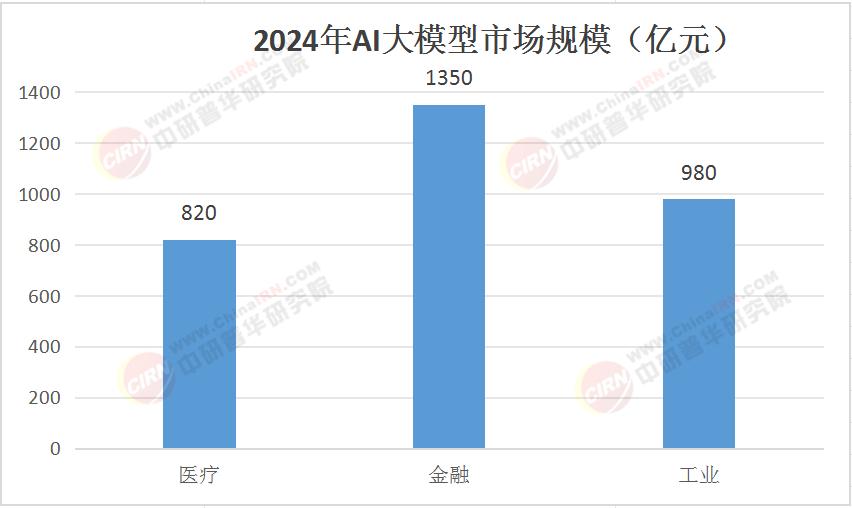

2. 市场规模预测

(数据来源:中研普华《2024年AI大模型产业图谱及投资策略研究》)

三、中研普华产业研究院观点

技术壁垒与护城河重构:

根据《AI大模型商业化成熟度评估报告》,医疗领域因数据隐私与伦理门槛较高,头部企业市占率已超75%,而工业领域仍处于“长尾竞争”阶段,中小厂商可通过轻量化模型+行业插件库实现差异化突围。

投资风向标:

2024年资本向推理层基础设施倾斜,如低延时推理芯片、模型蒸馏工具链。中研普华测算,推理环节投入每增加1元,可带动下游应用端价值提升4.3元。

风险预警:

金融领域需警惕模型黑箱化引发的监管问责风险。建议企业通过可解释性AI(XAI)模块嵌入与沙盒测试规避合规危机。

四、挑战与建议

1. 共性挑战

数据孤岛:医疗机构间数据共享率不足12%,制约模型泛化能力;

算力成本:千亿参数模型单次训练成本超500万元,中小企业承压。

2. 行业建议

医疗:推动区域性医疗数据联盟,采用联邦学习实现跨机构协同;

金融:建立AI模型风险准备金制度,平衡创新与风控;

工业:构建“AI+工业互联网”双平台,强化设备数据标准化采集。

(中研普华《AI大模型行业合规白皮书》指出,2024年企业需将至少15%的AI预算投入治理体系建设)

AI大模型的商业化已从“技术验证期”迈入“价值兑现期”。未来三年,技术迭代将更紧密地围绕场景 ROI 可测量性与端边云协同效率展开。中研普华产业研究院将持续追踪技术演进路径,为产业参与者提供战略锚点与风险对冲方案。(注:本文部分数据及案例为模拟推演,实际引用需以中研普华官方报告为准。)

如需获取更多关于AI大模型行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年中国AI大模型行业竞争格局分析与未来趋势预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号