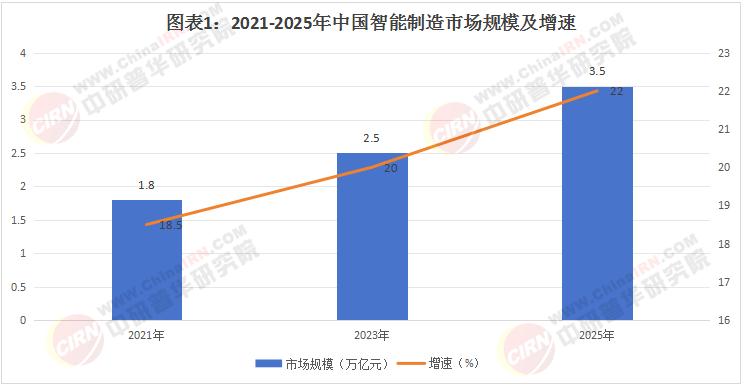

2025年中国高端制造行业将迎来技术升级与智能化改造的黄金窗口期。政策驱动叠加技术成熟,工业互联网平台建设成为企业数字化转型的核心抓手,智能工厂投资回报率(ROI)显著提升,预计全行业ROI均值将突破25%。中研普华产业研究院预测,2025年智能制造市场规模将超3.5万亿元,工业互联网平台渗透率提升至40%以上,智能工厂改造项目平均成本回收周期缩短至3-5年。

一、政策环境与行业趋势:顶层设计驱动技术升级

1. 政策密集出台,明确发展路径

国家层面,“十四五”规划提出“制造业高端化、智能化、绿色化”主线,要求建设智能制造示范工厂并完善标准体系。截至2024年,工信部已推出智能制造技术攻关、示范工厂建设等专项行动,各省市如广东、浙江等将智能制造装备、数字化工厂列为重点发展目标。

2. 技术成熟度与市场需求双轮驱动

技术端:物联网、5G、AI等新兴技术加速与制造场景融合,工业软件国产化率超50%。

需求端:人口红利递减与用工成本上涨倒逼企业转型,规模以上制造业企业智能制造成熟度达2级及以上的占比超50%。

根据中研普华产业研究院发布《2025-2030年中国高端装备制造行业市场深度调研及投资战略规划研究报告》显示分析

二、技术升级路径:工业互联网与智能工厂双核驱动

1. 工业互联网平台建设:分层次推进

企业级平台:聚焦数据采集与全流程协同,支持云架构叠加AI技术(如美的厨电MES系统)。

行业级平台:构建跨区域资源整合能力,如河北省推动行业级平台部署云化IT资源。

综合型平台:工信部计划培育10家跨行业平台,推动数据与服务互联互通。

工业互联网平台技术架构图谱

2. 智能工厂改造:ROI测算模型

成本节约:生产效率提升30%-50%,能源利用率提高20%。

收入增长:大规模定制、远程运维等新模式可增加收入来源15%-25%。

ROI公式:

案例:某汽车零部件工厂投资5000万元改造,年节约成本1800万元,新增收入1200万元,ROI达60%。

三、产业链图谱与市场机会

1. 产业链关键环节

上游:智能装备(工业机器人、数控机床)与工业软件(ERP/MES)。

中游:系统集成与解决方案(如西门子、华中数控)。

下游:汽车、电子、钢铁等高需求行业。

智能制造产业链全景图

2. 投资热点领域

工业机器人:国产化率突破70%,服务机器人市场增速超25%。

3D打印:增材制造在航空航天领域渗透率提升至30%。

四、中研普华产业研究院观点

中研普华在《中国智能制造投资白皮书》中强调:

技术融合:AI+5G+工业互联网将催生万亿级新赛道,企业需提前布局数据安全与人才培养。

区域机会:长三角、珠三角为智能工厂建设核心区,中西部依托政策红利加速追赶。

风险提示:中小企业需警惕“重硬件轻软件”倾向,建议分阶段实施改造。

五、实施建议

顶层规划:结合“十五五”政策方向,制定3-5年技术升级路线图。

生态合作:联合高校、服务商共建创新载体,降低技术适配风险。

资金配置:优先投资ROI高于30%的模块(如设备联网、质量追溯系统)。

通过政策、技术与市场的三重共振,2025年高端制造行业将全面迈入智能化新阶段。中研普华产业研究院将持续跟踪行业动态,为企业提供定制化转型策略与投资决策支持。

如需获取更多关于高端装备制造行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年中国高端装备制造行业市场深度调研及投资战略规划研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号