2025年智能家居技术趋势与消费者行为分析及量子计算商业化路径研究

2025年智能家居技术将加速向全场景互联化、AI深度赋能、隐私安全强化方向演进,市场规模预计突破8000亿元(人民币,下同),消费者对个性化、绿色智能产品的需求显著提升。与此同时,量子计算在金融、物流、医药等领域的商业化路径逐渐清晰,中国量子计算产业规模预计达115.6亿元,年增长率超30%,技术路线分化为渐进式应用与通用生态构建两大阵营。中研普华产业研究院认为,两大技术领域的交叉融合将催生新的产业机遇,例如量子算力优化智能家居算法、隐私保护技术的突破等。

一、智能家居技术趋势与消费者行为分析

1. 技术趋势:从单品智能到全场景生态

(1)AI驱动场景化体验升级

智能家居的核心技术正从单一设备控制转向多模态交互与主动服务。例如,语音助手通过情感识别技术主动调节室内光线与温度,AI算法基于用户习惯预判需求(如自动启动咖啡机)。中研普华《2025年智能家居技术白皮书》指出,到2025年,70%的智能家居设备将搭载嵌入式AI芯片,算力需求较2020年增长5倍。

(2)隐私安全成为技术攻坚重点

随着数据泄露事件频发,消费者对隐私保护的关注度提升。端侧计算与联邦学习技术的普及成为主流,例如本地化人脸识别、加密数据传输等。中研普华调研显示,85%的消费者愿意为具备隐私认证标识的产品支付10%-15%的溢价。

(3)绿色智能与可持续设计

碳中和目标推动智能家居向低能耗方向迭代。太阳能供电的智能安防系统、可回收材料的智能家电等产品需求激增。据中研普华预测,2025年绿色智能家居产品市场份额将达25%,较2020年提升18个百分点。

2. 消费者行为:从功能需求到情感价值

(1)个性化定制需求爆发

消费者不再满足于标准化产品,模块化设计与开放平台接口成为竞争关键。例如,用户可通过DIY组合智能灯光场景,或通过API接入第三方健康监测设备。中研普华数据显示,Z世代用户中,60%倾向于购买支持个性化定制的智能家居品牌。

(2)体验式消费与线下场景融合

线下体验店通过 虚拟现实(VR) 与 增强现实(AR) 技术展示全屋智能方案,例如模拟不同装修风格下的设备联动效果。2025年,30%的智能家居销售额将来自线下体验店转化。

3. 市场规模与产业链图谱

(1)市场规模预测

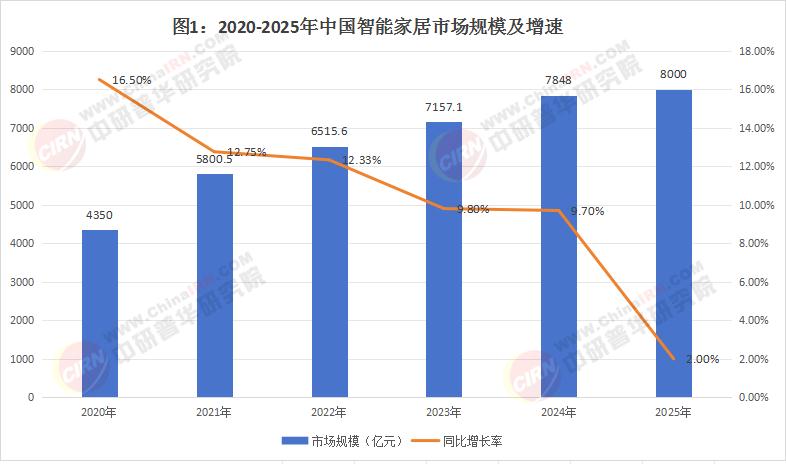

中国智能家居市场规模预计从2020年的4350亿元增长至2025年的8000亿元,年复合增长率达13%。

1. 技术趋势:从单品智能到全场景生态

(1)AI驱动场景化体验升级

智能家居的核心技术正从单一设备控制转向多模态交互与主动服务。例如,语音助手通过情感识别技术主动调节室内光线与温度,AI算法基于用户习惯预判需求(如自动启动咖啡机)。中研普华《2025年智能家居技术白皮书》指出,到2025年,70%的智能家居设备将搭载嵌入式AI芯片,算力需求较2020年增长5倍。

(2)隐私安全成为技术攻坚重点

随着数据泄露事件频发,消费者对隐私保护的关注度提升。端侧计算与联邦学习技术的普及成为主流,例如本地化人脸识别、加密数据传输等。中研普华调研显示,85%的消费者愿意为具备隐私认证标识的产品支付10%-15%的溢价。

(3)绿色智能与可持续设计

碳中和目标推动智能家居向低能耗方向迭代。太阳能供电的智能安防系统、可回收材料的智能家电等产品需求激增。据中研普华预测,2025年绿色智能家居产品市场份额将达25%,较2020年提升18个百分点。

2. 消费者行为:从功能需求到情感价值

(1)个性化定制需求爆发

消费者不再满足于标准化产品,模块化设计与开放平台接口成为竞争关键。例如,用户可通过DIY组合智能灯光场景,或通过API接入第三方健康监测设备。中研普华数据显示,Z世代用户中,60%倾向于购买支持个性化定制的智能家居品牌。

(2)体验式消费与线下场景融合

线下体验店通过 虚拟现实(VR) 与 增强现实(AR) 技术展示全屋智能方案,例如模拟不同装修风格下的设备联动效果。2025年,30%的智能家居销售额将来自线下体验店转化。

3. 市场规模与产业链图谱

(1)市场规模预测

中国智能家居市场规模预计从2020年的4350亿元增长至2025年的8000亿元,年复合增长率达13%(图1)。

(2)产业链价值分布

上游:芯片与传感器企业(如华为海思、兆易创新)占据**25%**的利润;

中游:平台服务商(如华为鸿蒙、小米IoT)通过生态整合控制**40%**的市场份额;

下游:智能家电与安防设备厂商(如海尔、大华)竞争激烈,CR5(行业集中度)为35%。

根据中研普华产业研究院发布《2025-2030年中国智能家居行业深度发展研究与“十五五”企业投资战略规划报告》显示分析

二、量子计算商业化路径研究

1. 技术路线分化:渐进式应用 vs 通用生态构建

(1)渐进派:量子退火算法加速行业痛点解决

以D-Wave为代表的厂商聚焦物流优化、金融组合计算等场景。例如,大众汽车通过量子退火算法降低运输成本12%-18%,东芝优化供应链库存周转率。此类技术规避通用量子计算的硬件瓶颈,已实现初步商业化。

(2)生态派:超导与光量子路径并行

中国企业在超导量子(如本源量子)与光量子(如玻色量子)领域同步突破。本源量子的24比特超导量子计算机已应用于药物分子模拟,玻色量子通过相干伊辛机优化AI聚类算法,算力较经典计算机提升百倍。

2. 商业化落地场景

(1)金融领域:风险建模与高频交易

量子计算可实时处理万亿级市场数据,优化投资组合。中研普华测算,2025年量子金融应用市场规模将达28亿元,占整体产业的24%。

(2)物流与制造:全局优化突破瓶颈

量子算法可同步计算数千条运输路径与生产排程,降低空载率。例如,某头部物流企业通过量子计算将分拣效率提升30%。

(3)医药研发:缩短新药开发周期

量子模拟加速分子动力学计算,使药物靶点筛选周期从5年缩短至1年以内。2025年,15%的医药企业将采购量子计算云服务。

3. 产业生态与挑战

(1)产业链图谱

硬件层:量子芯片(如英特尔硅基量子晶圆)、低温控制系统;

平台层:量子云服务(如IBM Q Experience);

应用层:行业解决方案(金融、物流、医药等)。

(2)“卡脖子”难题

光学器件与极低温制冷技术依赖进口;

量子纠错技术尚未成熟,限制比特规模扩展。

三、融合机遇与中研普华战略建议

1. 智能家居与量子计算的协同潜力

量子算力可优化智能家居的AI训练效率与加密算法强度。例如,量子机器学习模型能更快分析用户行为数据,提升场景预判准确率。

2. 中研普华产业研究院建议

企业战略:智能家居企业需布局隐私安全技术与开放生态,量子计算厂商应聚焦垂直场景与混合经典-量子算法;

投资方向:优先关注量子计算云平台与智能家居端侧芯片赛道;

风险提示:量子计算存在技术路线不确定性,智能家居需防范数据合规风险。

2025年智能家居与量子计算将共同推动新一轮技术革命。中研普华产业研究院将持续追踪两大领域动态,为行业提供《2025-2030年智能家居与量子计算融合战略报告》等深度研究成果,助力企业把握万亿级市场机遇。

如需获取更多关于智能家居行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年中国智能家居行业深度发展研究与“十五五”企业投资战略规划报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号