一、行业发展现状:政策驱动与技术革新双轮并进

(一)政策驱动:全球共识下的战略支持

各国政府纷纷将大模型技术列为国家战略,出台了一系列扶持政策。中国明确提出“人工智能+”战略,通过《新一代人工智能发展规划》等政策文件,为大模型行业发展提供了坚实的政策保障。美国通过《芯片与科学法案》等法规,加大在AI领域的投入,巩固其技术领先地位。欧盟则推出《人工智能法案》,旨在规范AI技术发展,促进其在医疗、交通等领域的创新应用。

(二)技术革新:算法突破与多模态融合

大模型行业在技术层面取得了显著突破,以GPT-4、DeepSeek-V3为代表的多模态大模型,不仅在文本生成方面表现出色,还在音频、图像等多种模态的处理和生成上取得了重要进展。例如,GPT-4 Turbo实现了文本-图像-语音的跨模态交互,推动了教育、娱乐场景的创新。在算法优化方面,国产模型通过知识蒸馏、参数剪枝等技术,实现了模型轻量化与性能提升的平衡。如阿里云的“通义千问”模型,通过优化算法架构,将推理效率提升了40%,同时保持了较高的准确率。

(三)应用场景:各行各业深度渗透

大模型已广泛应用于医疗、金融、教育、工业等众多领域。在医疗领域,AI大模型辅助诊断和疾病预测的能力显著提升,如科大讯飞与三甲医院合作构建的肿瘤病理分析大模型,可将诊断周期缩短50%。在金融领域,大模型被用于风险评估和投资决策,工商银行的AI大模型实现了反欺诈识别准确率99.2%,降低了坏账率15%。教育领域,大模型通过个性化学习和智能辅导,提高了学生的学习效果,如作业帮的AI助教系统可实现学情分析、试题生成,教师工作效率提升60%。

根据中研普华产业研究院发布的《2024-2030年中国大模型行业深度分析及发展策略研究报告》显示:

二、市场规模:爆发式增长,潜力巨大

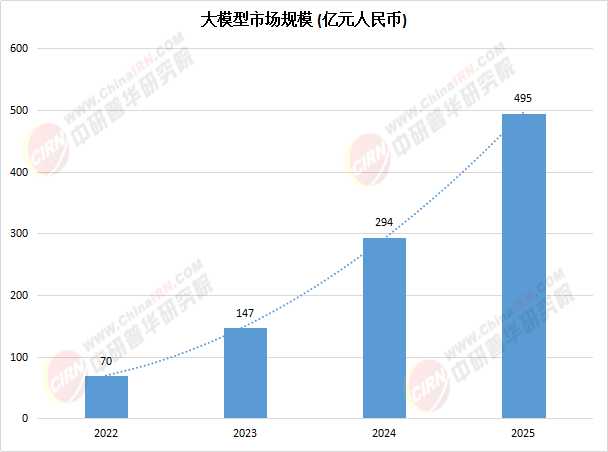

(一)整体市场规模

2023年中国AI大模型市场规模已达147亿元,2024年约为294.16亿元,预计2025年将突破495亿元,2026年有望达到700亿元。从全球来看,2022年全球AI大模型市场规模为195亿美元,预计2026年将增长到346.6亿美元。这一增长趋势反映了全球对AI技术的巨大需求和投资热情。

数据来源:中研普华(2025为预测数值)

(二)细分领域表现

基础层:涵盖数据、算力等基础设施。2023年中国数据生产总量达到32.85泽字节(ZB),预计2025年将突破48.26泽字节。AI芯片市场规模达1206亿元,未来三年有望突破1500亿元,华为海思、寒武纪等企业正引领行业创新。AI服务器市场同样强劲,2023年市场规模约为490亿元,预计2025年将达到610亿元,浪潮信息等头部企业占据主导地位。

技术层:包括机器学习和计算机视觉等关键技术。2023年机器学习开发平台市场规模达35.1亿元,预计2025年将突破35.8亿元,第四范式和华为云等头部企业占据主要市场份额。计算机视觉市场规模达101.1亿元,预计2025年将增至110亿元,商汤科技、海康威视等企业凭借深厚积累占据市场主导地位。

模型层:分为通用大模型和行业大模型。2023年中国行业大模型市场规模已达105亿元,预计2025年将增至165亿元。在金融、医疗等领域,行业大模型的渗透率已超40%,提供了更精准、高效的服务。

(一)大收敛与大分流趋势

基础大模型向科技巨头收拢:高昂的研发和运营成本使得中小公司难以参与竞争,互联网大厂凭借技术、数据和生态等优势巩固领先地位。如百度、阿里、腾讯等巨头纷纷加大在大模型领域的投入,构建自己的AI生态。

专业和垂类大模型“百花齐放”:这类模型致力于融入具体产业场景,提升大模型和大数据结合效率。如医疗影像诊断、金融风控等领域的专业大模型不断涌现,满足了不同行业的特定需求。

(二)杠铃式发展

大参数、高性能大模型:各家公司都在追求参数更多、性能更强的大模型,以展示技术实力并接近AGI(通用人工智能)的目标。如GPT-4拥有上万亿参数,在文本生成、知识推理等方面表现出色。

轻量化、小型化小模型:针对专业领域效果不佳、成本高昂等问题,轻量化模型成为市场主流。如微软Phi模型通过高质量数据训练,推理效率提升40%,同时降低了算力消耗和能耗。

(一)国产大模型崛起

DeepSeek-V3等国产模型以1/30的成本实现GPT-4级性能,打破了国外大模型的垄断地位。这些国产模型在文本生成、图像识别、语音交互等方面表现出色,为各行各业提供了更加便捷、高效的AI服务。

(二)大模型应用场景拓展

大模型的应用场景不断拓展,从最初的文本生成扩展到医疗、金融、工业等多个领域。如海尔工厂通过AI优化能耗,年省电费超10亿元;抖音虚拟主播GMV占比超40%,显示了AI在内容创作领域的巨大潜力。

(三)算力突围战开启

随着大模型行业的快速发展,算力需求不断增加。中国企业在算力领域不断突破,如华为昇腾芯片、寒武纪AI芯片等产品的推出,为国产大模型的发展提供了有力的算力支持。同时,中国还在加快智算中心的建设步伐,提升算力供给能力。

五、结论:大模型行业的未来已来

大模型行业正站在技术革新与产业变革的交汇点。在全球数字化转型的大背景下,行业将迎来前所未有的发展机遇。中研普华产业研究院将持续追踪行业动态,为企业提供权威、专业的产业咨询服务。未来,大模型行业将以技术创新为驱动,以场景应用为导向,不断推动各行业的智能化转型和升级。想要了解更多最新的专业分析请点击中研普华产业研究院的《2024-2030年中国大模型行业深度分析及发展策略研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号