2025年户用光伏系统运维成本模型 基于全生命周期成本分析与智能技术应用

2025年中国户用光伏运维成本将进入精细化管控阶段。中研普华产业研究院预测,随着装机规模突破1.2亿千瓦,运维成本占比将逐步从15%降至10%以下,核心驱动因素包括智能监控技术普及、规模化运维效率提升及政策支持强化。本文通过构建全生命周期成本模型,解析运维成本结构,提出技术、管理、政策三维优化路径,为行业降本增效提供决策支持。

一、市场规模与产业链图谱:户用光伏进入规模化运维时代

1. 市场规模:装机激增驱动运维需求

截至2024年底,中国户用光伏累计并网容量达1.18亿千瓦,同比增长64%。中研普华数据显示,2025年新增装机预计超3000万千瓦,存量市场规模将突破1.5亿千瓦,对应运维服务需求规模达120亿元(按年均运维成本0.08元/瓦计算)。

2. 产业链图谱:运维环节价值凸显

户用光伏产业链以“设备供应-系统集成-安装运维”为核心:

上游:组件、逆变器、支架等设备厂商(如隆基、阳光电源);

中游:系统集成商与安装服务商(如正泰、天合光能);

下游:家庭用户及运维服务商,智能化运维平台(如华为FusionSolar)逐步渗透。

根据中研普华产业研究院发布《2024-2029年中国光伏系统行业市场深度调研及投资策略预测报告》显示分析

二、运维成本模型构建:全生命周期视角

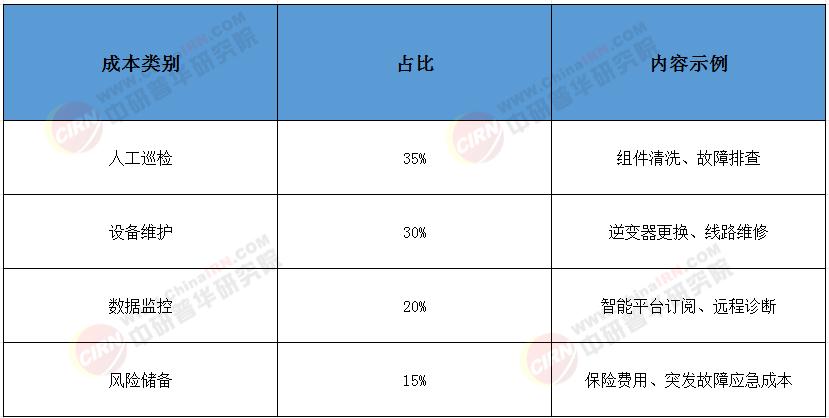

1. 成本结构分析

户用光伏运维成本涵盖四大模块:

数据来源:中研普华产业研究院

2. 关键影响因素

技术因素:智能监控系统可降低人工巡检成本40%以上;

规模效应:区域集中化运维使单瓦成本下降20%-30%;

政策依赖:地方补贴政策差异导致运维成本波动率超15%。

三、成本优化策略:技术、管理与政策协同

1. 技术驱动:智能运维降本

AI故障预测:通过历史数据训练模型,提前识别组件衰减、热斑等问题,减少突发维修支出;

无人机巡检:单次巡检效率提升5倍,人力成本降低60%。

2. 管理创新:规模化运维增效

区域网格化服务:以县为单位整合服务商,降低跨区域调度成本;

共享运维平台:中小厂商接入第三方平台(如蚂蚁能源),节约IT投入30%以上。

3. 政策赋能:补贴与标准并重

建议方向:推动“运维补贴”纳入地方可再生能源基金,并制定《户用光伏运维服务标准》。

四、中研普华产业研究院战略建议

技术布局:优先投资AIoT运维平台,抢占智能诊断技术高地;

模式创新:探索“光伏+储能+运维”一体化服务,提升用户粘性;

政策协同:参与行业标准制定,争取税收优惠与绿色金融支持。

2025年户用光伏运维将从“粗放式管理”转向“精细化运营”。中研普华产业研究院认为,通过技术迭代与模式创新,运维成本有望降至0.05元/瓦以下,推动行业利润率提升至25%。企业需紧抓智能化与规模化红利,构建差异化竞争力,迎接万亿级户用光伏市场的全面爆发。

如需获取更多关于光伏系统行业的深入分析和投资建议,请查看中研普华产业研究院的《2024-2029年中国光伏系统行业市场深度调研及投资策略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号