2025年盐碱地治理行业深度分析(附现状、市场规模、竞争格局与发展趋势)

一、行业现状:技术革命与生态修复双轮驱动

中国盐碱地治理行业已从单一土壤改良迈向“科技+生态+产业”融合发展的新阶段。根据联合国粮农组织数据,中国盐碱地面积达9913万公顷(约15亿亩),居全球第三,主要分布在东北、华北、西北及沿海地区。2025年,行业核心驱动力聚焦于:

技术突破:生物有机治盐、智能节水灌溉、微生物菌剂等技术的应用,推动治理效率提升30%以上;

政策支持:中央一号文件明确“以种适地”与“以地适种”结合,山东、宁夏等地出台专项政策推动盐碱地综合利用试点;

市场需求:粮食安全压力下,盐碱地复垦可新增耕地超5000万亩,潜在经济价值超千亿。

典型案例:

河北沧州旱碱麦产业链:通过国家盐碱地创新中心支持,旱碱麦亩产提升至400公斤,2024年全产业链产值达135亿元;

唐山乐亭智慧农业园区:利用“智慧大田”系统,重度盐碱地含盐量从3.5‰降至1‰,成功种植玉米、水稻等高附加值作物。

二、市场规模:千亿级市场加速扩容

2025年,中国盐碱地治理市场规模预计突破800亿元,复合增长率达18%,其中技术服务和生态修复工程占比超60%。细分领域增长显著:

图表:盐碱地治理市场规模预测

数据来源:中研普华《2025-2030年中国盐碱地治理市场调查分析及发展前景展望报告》

区域市场特征:

北方重点区(东北、华北、西北):占市场份额65%,政策支持与农业需求双驱动;

沿海滩涂区(江苏、山东):水产养殖与耐盐碱作物种植带动治理投资增长25%;

新兴潜力区(宁夏、内蒙古):盐碱地光伏+农业复合模式兴起,吸引资本关注。

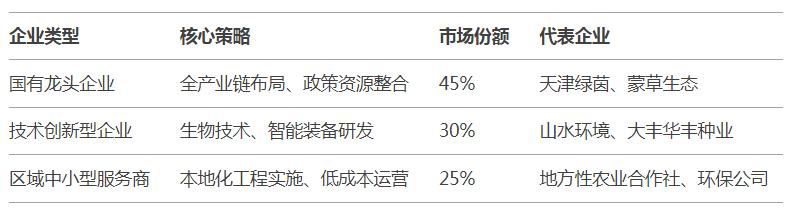

三、竞争格局:国企主导与创新企业崛起

行业呈现“金字塔”竞争结构,头部企业通过技术与资源整合占据优势:

数据来源:中研普华《2025-2030年中国盐碱地治理市场调查分析及发展前景展望报告》

竞争焦点:

技术壁垒:微生物菌剂、耐盐碱作物育种等核心技术成为差异化竞争关键;

政策红利:黄河流域生态保护、高标准农田建设等项目招标倾斜头部企业;

模式创新:如宁夏“盐碱地+光伏”项目,实现生态修复与清洁能源双收益。

四、技术路径:从单一治理到系统化解决方案

2025年行业技术演进呈现三大方向:

生物技术主导:耐盐碱植物(如甜高粱、油葵)推广面积达2000万亩,降低治理成本40%;

数字赋能:AI土壤监测系统覆盖30%治理项目,实时调控水盐平衡;

循环经济:燃煤脱硫石膏改良技术应用面积超500万亩,废渣资源化利用率达70%。

案例对比:

山东东营示范区:采用“排盐+生物有机肥+耐盐作物”组合技术,土壤pH值从9.2降至7.5,玉米亩产提高3倍;

江苏大丰水产养殖:盐碱水养虾模式推广至15万亩,亩均利润超万元,替代传统低效农业。

五、发展趋势:绿色经济与产业链延伸

绿色转型加速:

生物基材料替代传统化学改良剂,市场规模2025年达120亿元;

盐碱地碳汇交易试点启动,预计年交易额超50亿元。

产业链纵深拓展:

农业+能源:盐碱地光伏发电装机容量突破10GW,形成“板上发电、板下种植”模式;

深加工增值:河北五格食品开发旱碱麦全谷物产品,溢价率超30%。

全球化布局:

中国耐盐碱水稻技术输出至东南亚,合作种植面积超100万亩;

蒙草生态中标中亚盐碱地修复项目,合同金额达5亿元。

六、挑战与战略建议

核心挑战:

技术适配性不足:30%治理项目因技术水土不服导致效果不达预期;

资金缺口:重度盐碱地治理成本超5000元/亩,社会资本参与度不足20%。

战略建议:

政企协同:设立盐碱地治理专项基金,探索PPP模式吸引民间资本;

标准统一:制定区域差异化技术标准,避免“一刀切”治理;

国际协作:参与全球盐碱地治理联盟,输出技术并吸纳国际经验。

七、未来展望:从土地修复到生态经济系统重构

至2030年,盐碱地治理将实现三大跨越:

产能释放:新增耕地1亿亩,贡献粮食产量超5000万吨;

技术输出:中国标准与技术方案占据全球市场份额30%;

生态增值:形成“修复-生产-碳汇”闭环,年创造绿色经济价值超2000亿元。

中国盐碱地治理行业正从被动修复转向主动创造价值的新阶段。未来,通过技术创新、政策协同与生态经济模式探索,“不毛之地”将逐步转化为粮食安全屏障与绿色发展引擎,为全球土地治理贡献中国方案。

......

如需了解更多盐碱地治理行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国盐碱地治理市场调查分析及发展前景展望报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号