2025年储能技术发展路径图:锂电领跑,钠电液流蓄势突破 基于“十五五”规划的产业协同与市场重构

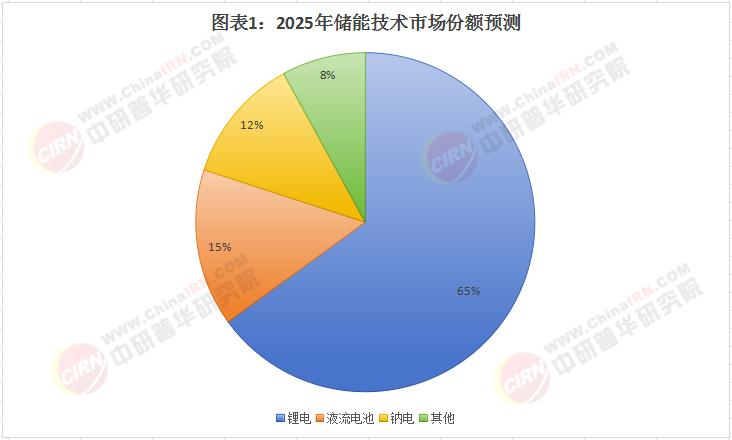

2025年储能技术将呈现“锂电主导、钠电崛起、液流电池破局”的差异化发展格局。中研普华产业研究院预测,全球新型储能市场规模将突破3000亿元,锂电凭借成熟产业链占据65%份额;钠电依托成本优势加速商业化;液流电池在中长时储能场景实现经济性突破。技术迭代、政策驱动与商业模式创新将推动三者在电力系统、工商业储能等领域形成互补。

一、市场规模与产业链图谱:三足鼎立格局初现

1. 锂电储能:产业链成熟度领跑,大容量电芯成主流

2025年全球锂电储能装机量预计达120GWh,中国市场占比超50%。宁德时代、比亚迪等企业已推出560Ah级储能专用电芯,循环寿命突破8000次,系统成本降至0.8元/Wh以下。产业链上游以碳酸锂、磷酸铁锂为核心,中游电芯与PACK集成高度集中,下游光伏配储、工商业储能占比超70%。

2. 钠电储能:成本优势撬动增量市场

钠电材料成本较锂电低30%-40%,2025年有望在基站备电、低速电动车等领域实现10GWh级应用。宁德时代、中科海钠等企业建成GWh级产线,正极材料层状氧化物路线量产效率提升至95%,硬碳负极成本降至3万元/吨。中研普华测算,钠电储能系统成本将于2025年突破0.5元/Wh临界点,开启规模化替代。

3. 液流电池:长时储能场景经济性突围

全钒液流电池4h系统度电成本已低于锂电(0.60元/kWh vs 0.67元/kWh),2025年吉瓦时级项目将集中落地。锌基、铁基液流技术走出实验室,大连融科、北京普能等企业推动离子交换膜国产化率提升至60%。中研普华数据显示,液流电池在电网侧储能占比将从2023年的5%跃升至2025年的18%。

数据来源:中研普华数据库

数据解读

锂电(65%):凭借成熟产业链和成本优势,仍占据绝对主导,但增速可能放缓。

液流电池(15%):受益于长寿命和大容量特性,在储能电站领域快速渗透。

钠电(12%):资源丰富的“锂电平替”,有望在储能场景实现规模化应用。

其他(8%):包含铅酸、超级电容等技术,逐步被新型储能方案替代。

根据中研普华产业研究院发布《2024-2029年中国储能行业市场需求预测与投资战略规划研究报告》显示分析

二、技术发展路径:差异化竞争下的创新突破

1. 锂电:高安全性与能量密度双线突破

材料体系:磷酸锰铁锂(LMFP)正极量产加速,能量密度提升15%;硅碳负极掺混比例突破10%

系统集成:300Ah+大电芯CTP成组效率达85%,液冷温控技术降低功耗30%

中研普华观点:锂电需突破热失控防护与资源回收瓶颈,《锂离子电池储能系统趋势报告》建议布局固态电解质预研2. 钠电:产业化进程与生态构建并重

材料降本:普鲁士蓝正极纯度提升至99.9%,生物质硬碳专利数量年增200%

应用场景:风光配储“锂钠混搭”模式兴起,江苏灌云项目验证钠电在-20℃环境下的循环稳定性

中研普华建议:参考《钠电商业化路径白皮书》,优先布局两轮车换电与数据中心备电3. 液流电池:材料创新与系统寿命协同优化

关键材料:全氟磺酸离子膜厚度减薄至50μm,电堆功率密度提升至0.8W/cm²

混合储能:新疆哈密60万千瓦项目实现“锂电+钠电+液流”多技术耦合,全生命周期效率提升12%

中研普华洞察:《液流电池技术经济性分析》指出,钒资源价格波动需通过期货对冲与电解液租赁模式化解

三、中研普华产业研究院战略建议

技术协同:建立“锂电-钠电-液流”联合实验室,攻关双极性板(液流)、界面SEI膜(钠电)等共性技术

商业模式:推广“储能容量租赁+峰谷价差套利”组合收益模型,探索钒电解液银行等金融工具

生态构建:依托“十五五”新型电力系统规划,推动多技术混合储能列入优先调度序列

2025年将是储能技术路线竞合的关键窗口期。锂电持续降本、钠电快速渗透、液流电池长时突破,三者共同构建“小时级-分钟级-秒级”全场景储能矩阵。中研普华产业研究院建议企业聚焦差异化场景需求,以“技术迭代+生态共建”抢占碳中和战略高地,具体路径可参考《新型储能产业投资蓝皮书2025-2030》。

如需获取更多关于储能行业的深入分析和投资建议,请查看中研普华产业研究院的《2024-2029年中国储能行业市场需求预测与投资战略规划研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号