2025中国光伏产业投资机会与策略 产业链布局与技术驱动下的价值跃升

中研普华产业研究院投融资策略深度解析

2025年中国光伏产业将迎来技术迭代加速、政策红利释放、全球需求扩容的黄金期。中研普华产业研究院预测,全年新增装机量有望突破180GW,全产业链市场规模超万亿元。本文基于产业链价值分布、区域竞争格局、技术演进路径三大维度,系统性解析投资机会,并提出“技术锚定+区域深耕+资本协同”的投融资策略框架。

一、产业全景:政策与技术的双轮驱动

核心关键词:光伏产业投资机会、投融资策略

2025年,中国光伏产业在“双碳”目标牵引下进入高质量发展阶段。政策端,国家能源局明确“十四五”期间光伏年均新增装机不低于100GW,2025年非化石能源消费占比目标提升至20%;技术端,TOPCon、HJT电池量产效率突破25%,钙钛矿叠层技术中试线陆续投产,推动LCOE(平准化度电成本)下降至0.15元/度以下。中研普华数据显示,2025年全球光伏组件需求将达450GW,中国供应占比持续维持在80%以上,技术领先企业毛利率有望提升至22%-25%。

数据来源:中研普华产业研究院

根据中研普华产业研究院发布《2024-2029年中国光伏行业市场深度调研与发展趋势报告》显示分析

二、产业链投资逻辑:聚焦高壁垒环节

2.1 上游:设备与材料的国产化突围

硅片大尺寸化(210mm+)与薄片化(130μm↓)趋势明确,带动长晶炉、金刚线等设备需求激增。中研普华测算,2025年光伏设备市场规模将突破800亿元,其中单晶炉市场份额高度集中于晶盛机电、连城数控等头部企业。辅材领域,POE胶膜、银浆国产化率预计从2023年的40%、30%提升至2025年的65%、50%,技术替代窗口期投资价值凸显。

2.2 中游:N型电池技术迭代红利

N型电池技术路线成为决胜关键。中研普华调研显示,TOPCon电池2025年产能占比将达60%,单瓦溢价0.08-0.12元;HJT凭借双面率超95%的优势,在分布式市场加速渗透。建议关注具备“专利池+量产良率”双壁垒的企业,如隆基绿能HPBC技术、晶科能源Tiger Neo系列。

2.3 下游:分布式与储能协同模式

整县推进政策驱动下,2025年分布式光伏装机占比将超45%,配储比例要求提升至15%-20%。“光伏+储能+智能运维”一体化解决方案商,可通过电价套利、容量租赁等多渠道提升IRR至10%以上。

三、区域竞争图谱:三北基地与东南负荷中心的二元结构

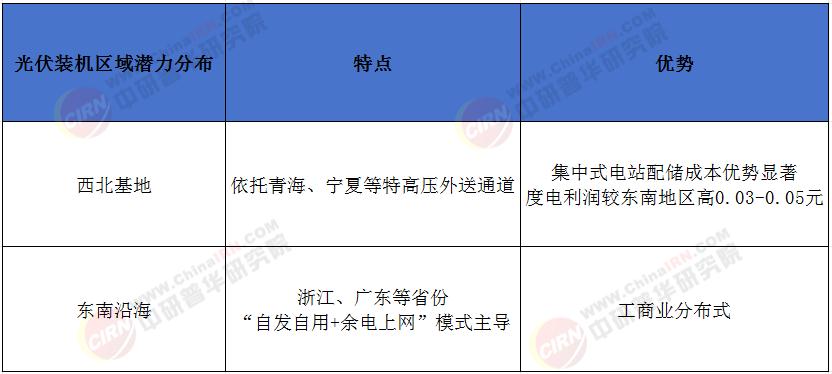

图2:2025年中国光伏装机区域潜力热力图

数据来源:中研普华产业研究院

西北基地:依托青海、宁夏等特高压外送通道,集中式电站配储成本优势显著,度电利润较东南地区高0.03-0.05元。

东南沿海:浙江、广东等省份“自发自用+余电上网”模式主导,工商业分布式项目IRR可达12%-15%。

中研普华建议,投资者需差异化布局:西北区域侧重与国央企合作获取指标,东南区域聚焦工商业屋顶资源整合。

四、投融资策略:全周期风险管理框架

4.1 融资工具创新

债权融资:探索REITs、ABS等证券化工具,光伏电站资产证券化率有望从2023年的8%提升至2025年的20%。

股权融资:Pre-IPO轮聚焦技术独角兽,如钙钛矿企业协鑫光电、华晟新能源估值年复合增长率超50%。

4.2 风险对冲机制

价格波动:硅料价格已进入20-25万元/吨的合理区间,可通过期货套保锁定成本。

技术替代:建立技术路线动态评估模型,规避PERC等传统产能减值风险。

五、中研普华战略建议

技术锚定:优先投资拥有TOPCon/HJT/钙钛矿等专利集群的企业。

区域深耕:西北布局大基地配储项目,东南拓展分布式整县开发。

资本协同:组建“产业基金+设备租赁+保险”的全周期资金池。

2025年光伏产业正处于从“政策驱动”向“市场驱动”跃迁的关键节点。中研普华产业研究院认为,投资者需以技术迭代为锚,以区域资源为基,以资本工具为翼,方能在万亿级市场中捕获超额收益。

如需获取更多关于光伏行业的深入分析和投资建议,请查看中研普华产业研究院的《2024-2029年中国光伏行业市场深度调研与发展趋势报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号