2025年3月,国家卫健委发布《血液净化技术临床应用管理规范》,首次将血浆置换纳入免疫疾病标准疗法。这项被医学界称为"人工肾脏"的技术,正在重塑重症救治体系。

中研普华《2025-2030年中国血浆置换市场现状分析及发展前景预测报告》显示,中国血浆置换市场将以28%的年复合增长率攀升,2025年规模将突破120亿元,其中设备耗材占比超75%,技术迭代速度领先全球。

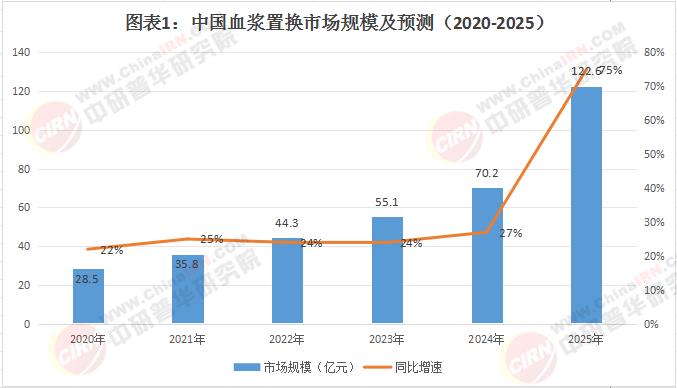

一、市场规模:百亿赛道的技术突围

(1)核心数据透视

规模跃升:2025年中国血浆置换市场规模预计达122.6亿元,较2020年增长4.3倍(图1)。其中设备耗材占76%,治疗服务占24%。

企业格局:百特、费森尤斯等外企主导高端市场,健帆生物、山外山等本土企业突破技术壁垒,国产设备市占率提升至38%。

资本动态:2025年行业融资总额预计超15亿元,耗材研发赛道吸金超60%,某国产膜材项目获数亿元B轮融资。

(2)增长驱动力

政策助推:2025版医保目录将血浆置换纳入12类重症报销范围,报销比例提升20%。

技术突破:国产中空纤维膜孔径控制技术突破,某企业研发出高通量分离膜。

需求爆发:自身免疫疾病患者超3000万,某三甲医院血浆置换年手术量增长130%。根据中研普华研究院撰写的《2025-2030年中国血浆置换市场现状分析及发展前景预测报告》显示:

二、区域竞合:三大产业集群崛起

(1)珠三角:制造与出口基地

优势:聚集超30家设备企业,某园区年产血浆分离器50万台。

动态:某企业与德国公司共建联合实验室,开发智能监测模块。

(2)长三角:临床与应用中心

特色:三甲医院覆盖率超85%,某医院开展12项血浆置换临床试验。

数据:长三角地区占全国治疗案例的42%,年手术量超15万例。

(3)京津冀:政策与创新高地

聚焦:国家血液净化工程研究中心落户,某高校突破膜材料亲水性技术。

趋势:国产设备在京津冀医院中标率提升至60%。

图表2:重点区域血浆置换产业竞争力对比

三、场景革命:五大应用领域突破

(1)自身免疫疾病:主力战场

技术突破:免疫吸附柱实现特异性抗体清除,某产品对系统性红斑狼疮有效率达78%。

数据:2025年预计自身免疫疾病治疗占市场55%,较2020年提升12%。

(2)神经系统疾病:新蓝海

临床进展:血浆置换在吉兰-巴雷综合征治疗中列为首选方案,某医院开展多中心研究。

政策突破:神经科血浆置换纳入医保特需医疗目录。

(3)血液系统疾病:传统优势

市场现状:血栓性血小板减少性紫癜(TTP)治疗渗透率超90%。

技术瓶颈:冷凝集素病治疗仍依赖进口耗材,国产化率不足15%。

(4)器官移植:辅助疗法

创新应用:术前血浆置换降低移植排斥率,某移植中心手术成功率提升25%。

成本挑战:单次治疗费用超万元,医保覆盖尚待完善。

(5)中毒救治:应急场景

典型案例:某医院用血浆置换成功救治毒蘑菇中毒患者,该技术被纳入急诊预案。

设备需求:便携式血浆分离仪开发提速,某企业推出车载式设备。

从珠三角的制造车间到长三角的手术室,从实验室的膜材料研发到医保目录的更新,血浆置换正在重构重症救治的技术版图。正如中研普华报告所言:"血浆置换的价值,不在于替代肾脏,而在于重新定义血液净化的边界。中研普华,正以产业咨询的专业力量,为这场变革绘制蓝图——通过市场调研捕捉临床需求,以项目可研论证技术路径,用产业规划构建生态闭环,在"十五五"规划的指引下,与客户共同开启血液净化的未来式。

想了解更多血浆置换行业干货?点击查看中研普华最新研究报告《2025-2030年中国血浆置换市场现状分析及发展前景预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号