2025年消费金融科技合规化路径:AI风控与助贷模式创新 中研普华产业研究院:技术驱动与监管协同下的发展机遇

2025年消费金融科技在AI风控与助贷模式的双轮驱动下,市场规模预计突破25万亿元(复合增速15%),但合规化成为行业分水岭。中研普华产业研究院认为,技术赋能与监管框架的协同创新是核心趋势:AI风控需嵌入公平性原则,助贷模式需重构风险分担机制,而持牌化、场景化、小微化将成为转型关键方向。

一、市场规模与驱动因素:技术红利与政策约束并存

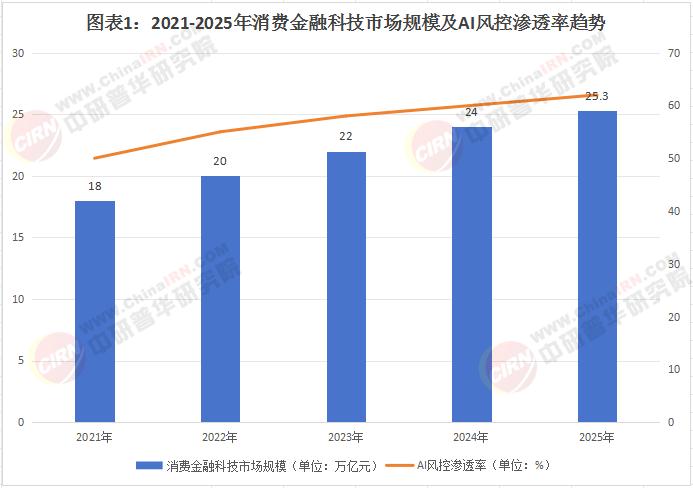

1.1 市场规模:AI风控渗透率突破60%

2025年中国居民消费贷余额(不含房贷)预计达25.3万亿元,其中AI驱动的风控系统覆盖超60%的助贷业务。以微粒贷、360数科为代表的头部平台,通过联合贷款模式实现年均**30%**的放贷规模增长,但银行出资比例降至20%以下,杠杆效应显著。

1.2 驱动因素:技术迭代与监管重构

技术侧:AI风控实现“全流程覆盖”,从反欺诈(生物识别)、信用评分(Python建模)到贷后管理(大数据实时监控),效率提升50%以上。

政策侧:监管层明确助贷机构“去兜底化”要求,联合贷款需执行24%利率上限与“风险共担”原则,倒逼平台转向轻资产技术输出。

数据来源:中研普华产业研究院

根据中研普华产业研究院发布《2025-2030年消费金融行业投资策略分析及深度研究咨询报告》显示分析

二、技术应用:AI风控与助贷模式的合规创新

2.1 AI风控的“双刃剑”效应

优势:机器学习模型(如XGBoost、深度学习)在反欺诈场景中准确率超95%,但需解决“算法黑箱”与公平性问题(如避免性别、地域歧视)。

合规路径:建立可解释性框架(如SHAP值分析)、定期第三方审计,并嵌入监管沙盒测试机制。

2.2 助贷模式的重构:从流量分发到技术赋能

模式升级:头部平台从“信息撮合”转向“联合运营”,为银行提供风控建模、用户画像、系统搭建一体化服务,技术分润占比提升至40%。

典型案例:微众银行与城商行的合作中,AI风控输出使不良率降低1.2个百分点。

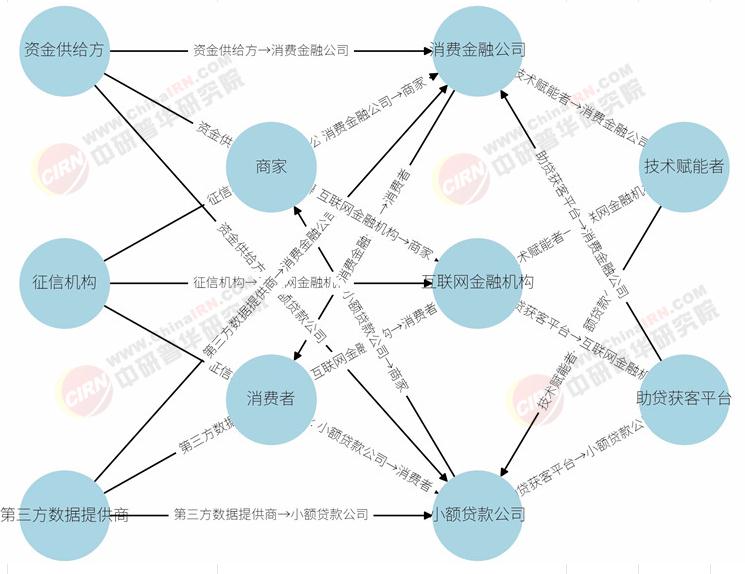

图表2:消费金融科技产业链图谱

三、合规挑战:监管框架与行业实践的动态平衡

3.1 政策焦点:穿透式监管与数据安全

助贷资质:非持牌机构不得直接参与资金发放,需申请融资担保、征信业务牌照。

数据治理:个人信息采集需符合《数据安全法》,禁止跨平台“数据黑箱”调用。

3.2 风险防控:杠杆率与资本充足率

联合贷款模式下,银行需确保资本充足率≥10.5%,助贷平台技术输出收入需占比超30%以避免“类金融化”。

图表3:2025年助贷模式合规框架,含牌照要求、风险分担比例

四、中研普华产业研究院战略建议

4.1 企业侧:构建“技术+场景+牌照”三角能力

技术壁垒:研发投入占比应超15%,聚焦联邦学习、隐私计算等合规技术。

牌照布局:优先获取征信备案与担保牌照,规避政策风险。

4.2 投资侧:关注轻资产平台与小微场景

小微助贷(户均贷款<50万元)市场增速达25%,技术服务商估值溢价显著。

2025年消费金融科技的竞争将超越单纯规模扩张,转向“合规能力+技术输出效率”的双维度比拼。中研普华产业研究院依托 国家统计局授权数据 与25年行业洞察,建议企业以“动态合规”为核心战略,把握小微金融、跨境场景等结构性机会,实现可持续发展。

如需获取更多关于消费金融行业的深入分析和投资建议,请查看中研普华产业研究院的《2025-2030年消费金融行业投资策略分析及深度研究咨询报告》。

相关报告推荐

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号