一、行业现状

1.1 市场规模

全球氢能市场规模已从2015年的不足100亿美元增长到2020年的超过200亿美元,预计到2025年将达到500亿美元以上。在中国,氢能产业市场规模增长尤为显著。受益于国家政策的支持和企业投资的增加,中国氢能产业市场规模逐年扩大。根据相关数据,2019年中国氢能产业市场规模达到约50亿元人民币,预计到2025年将突破千亿元人民币,成为全球最大的氢能市场之一。

1.2 市场份额

在氢能储运领域,传统能源企业如中石化、中石油、神华集团等凭借强大的技术研发能力和丰富的运营经验占据了一定市场份额。新兴科技公司如新奥能源、亿华通等也在积极投入研发和创新,推动氢储运技术的不断升级和进步。

1.3 主要参与者

全球氢能产业链的主要参与者包括传统能源企业、新兴科技公司以及各国政府。传统能源企业如中石化、中石油等在氢储运领域进行了积极布局。新兴科技公司如亿华通、国鸿氢能等专注于氢燃料电池发动机系统、燃料电池电堆及动力系统的研发与产业化。

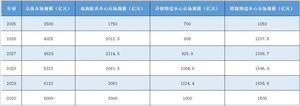

根据中研普华产业研究院发布《2024-2029年中国氢能行业深度分析及发展研究报告》显示分析

二、技术突破

2.1 储运技术

氢能储存主要依赖于压缩氢气、液氢和固态氢三种形式。压缩氢气储存技术相对成熟,但存在体积大、重量轻的问题。液氢储存通过冷却氢气至极低温度使其液化,体积减小,但需要特殊的绝热材料和低温设备。固态氢储存技术是近年来研究的热点,具有储存密度高、安全性好的特点,但仍处于研发阶段。

2.2 运输技术

氢能运输主要依赖于高压气瓶、液氢罐车和管道运输三种方式。高压气瓶运输技术较为成熟,但运输量有限。液氢罐车提高了运输效率,但需要特殊的绝热材料和严格的运输规范。管道运输被认为是氢能运输的最佳方式,能够实现大规模、长距离的氢气输送,但铺设和维护成本较高。

2.3 应用环节

氢能应用环节涉及多个领域和行业,包括氢燃料电池汽车、氢能发电、氢能储能等。随着技术的不断成熟和成本的降低,市场对氢燃料电池汽车的需求不断上升。氢能发电和储能领域也展现出巨大的市场潜力。

三、商业化瓶颈

3.1 成本问题

目前,氢能储运技术的成本仍然较高,包括储存和运输设备的成本、氢气的生产成本等。这使得氢能在与其他能源的竞争处于劣势,限制了其商业化应用。

3.2 技术问题

尽管氢能储运技术取得了一定进展,但仍存在一些技术瓶颈,如储存密度、安全性、运输效率等问题。这些技术瓶颈限制了氢能的广泛应用和商业化进程。

3.3 政策问题

虽然各国政府纷纷出台政策支持氢能产业的发展,但在政策落实、标准制定、市场监管等方面仍存在不足。这影响了氢能产业的规范发展和商业化应用。

四、市场导向

4.1 市场需求

随着清洁能源需求的不断提升,氢能作为一种理想的能源载体,其市场需求不断增长。特别是在氢燃料电池汽车、氢能发电、氢能储能等领域,市场对氢能的需求尤为迫切。

4.2 竞争格局

全球氢能市场竞争激烈,传统能源企业、新兴科技公司以及各国政府都在积极布局氢能产业。这推动了氢能技术的不断创新和商业化应用的加速。

4.3 投资机会

氢能产业具有较高的投资价值和市场前景。随着技术的不断成熟和商业化应用的加速,氢能产业将迎来更多的投资机会和市场空间。

五、中研普华产业研究院战略建议

5.1 技术创新

加强氢能储运技术的研发和创新,突破技术瓶颈,提高储存密度、安全性和运输效率。同时,推动氢能储运设备的智能化和自动化,提高设备的稳定性和可靠性。

5.2 政策支持

政府应出台更多支持政策,推动氢能产业的规范发展和商业化应用。这包括制定统一的行业标准、加强市场监管、提供财政补贴和税收优惠等。

5.3 市场拓展

积极拓展氢能市场,特别是在氢燃料电池汽车、氢能发电、氢能储能等领域。同时,加强与国际市场的对接和合作,推动氢能产业的国际化发展。

2025年氢能储运技术有望在储存、运输和应用环节取得更多突破,推动氢能产业的快速发展。然而,商业化瓶颈仍然存在,包括成本、技术和政策等方面的问题。通过技术创新、政策支持和市场拓展等战略措施,可以逐步解决这些问题,推动氢能产业的商业化应用和市场发展。

如需获取更多关于氢能行业的深入分析和投资建议,请查看中研普华产业研究院的《2024-2029年中国氢能行业深度分析及发展研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号