一、锡冶炼行业现状:挑战与机遇并存

(一)行业概况

锡冶炼行业是将锡矿石经过物理和化学处理,提取出纯锡的工业过程。其产品广泛应用于电子、化工、食品包装等多个领域。近年来,随着新能源汽车、5G通信、光伏产业的快速发展,锡的需求持续增长。然而,全球锡矿资源品位下降、开采成本攀升,叠加地缘政治和环保政策收紧,使得锡冶炼行业面临诸多挑战。

根据中研普华产业研究院发布的《2025-2030年中国锡冶炼行业发展分析及投资战略预测报告》显示,中国作为全球最大的锡生产国和消费国,占据全球精锡产量的30%以上。然而,国内高品位锡矿资源逐渐枯竭,进口依存度逐年提高,行业亟需通过技术升级和资源整合实现可持续发展。

二、供需格局:紧平衡与多元化需求

(一)供给格局

全球供给:全球锡冶炼产能虽宽松,但受制于锡矿资源的稀缺性及开采限制。2023-2025年全球精炼锡供给预计分别为36.65、38.24、40.10万吨,增速缓慢。资源分布集中,全球锡矿储量集中于中国、印尼、缅甸等国。其中,缅甸佤邦地区因政策停产导致2023年供应减少约1.5万吨。

中国供给:中国是全球最大精锡生产国,2023年产量约17万吨,占全球45%。但本土锡矿储量仅占全球23%,且品位下降,进口依赖度超40%,主要来自缅甸和印尼。国内锡冶炼产能集中度较高,龙头企业如锡业股份、华锡有色等占据主导地位。

(二)需求格局

全球需求:新消费(光伏、半导体)与旧消费(焊料、镀锡板)共同驱动需求增长。预计全球锡需求从2022年的38.3万吨增至2025年的42.9万吨,年均增速约4%。光伏产业每GW光伏装机需锡约80吨,2025年全球光伏装机量预计达500GW,拉动锡需求4万吨。半导体与AI领域,芯片封装焊料需求随5G、AI算力提升激增,预计2025年相关领域用锡占比超35%。

中国需求:国内消费以焊料(50%)、化工(20%)、镀锡板(15%)为主。2023年表观消费量约20万吨,进口精锡占比30%。光伏和半导体领域需求增速超10%,但传统领域(如镀锡板)受替代材料冲击增长停滞。

(三)供需平衡

2023-2025年全球供需缺口分别为-1.6、-2.1、-1.5万吨,紧平衡状态延续。锡价中枢预计从2023年的2.5万美元/吨逐步上移至2025年的3.2万美元/吨。

三、投资战略:聚焦资源与技术,把握结构性机会

(一)资源为王

掌控锡矿资源的企业具备长期议价能力。中国锡冶炼企业应加大勘探力度,提高资源自给率。同时,通过国际合作与并购重组,整合全球锡矿资源,降低对单一市场的依赖。

(二)技术创新

工艺升级:推动冶炼设备智能化改造,如富氧熔炼技术可降低能耗15%。研发高端助剂,提高冶炼效率和产品质量。

高端锡材:布局高端锡材(纳米锡膏、高纯锡)的企业将享受溢价。随着半导体、光伏等产业的快速发展,高端锡材市场需求将持续增长。

绿色转型:再生锡与清洁冶炼技术(如短流程工艺)获政策倾斜。提高再生锡回收比例,降低对原生矿的依赖,实现可持续发展。

(三)产业链整合

纵向整合:向上游延伸,控制锡矿资源;向下游拓展,发展锡材深加工和高端应用。形成完整的产业链,提高市场竞争力。

横向整合:通过并购重组,整合行业资源,提高产业集中度。龙头企业应发挥规模优势,带动行业整体发展。

(四)投资建议

关注龙头企业:龙头企业具有技术、资源、市场等多方面优势,是投资者的首选。如锡业股份、华锡有色等。

分散投资风险:通过ETF或龙头股组合分散风险,把握结构性机会。关注新能源、半导体等高增长领域对锡的需求变化。

长期投资:锡冶炼行业具有周期性特征,投资者应关注行业长期发展趋势,避免短期波动对投资决策的影响。

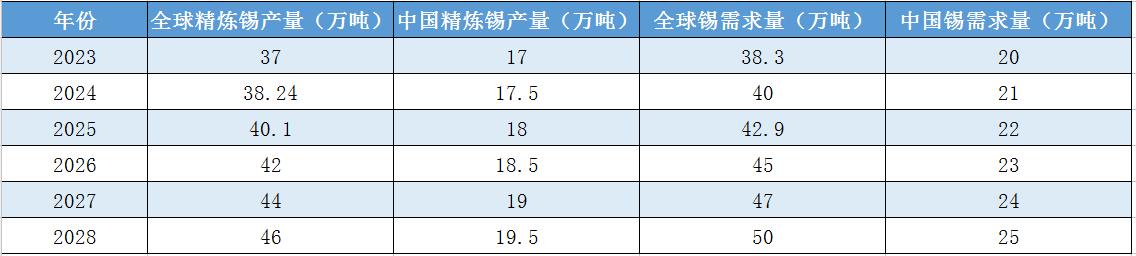

四、数据透视:锡冶炼行业未来五年市场规模预测

为了更直观地展示锡冶炼行业未来五年的市场规模预测,我们特别整理了一张表格(见下表)。该表格基于当前市场趋势、技术进展和政策环境等多方面因素进行综合分析得出。

从表格中可以看出,未来五年全球和中国精炼锡产量将稳步增长,但增速逐渐放缓。同时,全球和中国锡需求量将持续增长,且增速高于产量增速。这将导致供需缺口进一步扩大,锡价有望继续上行。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国锡冶炼行业发展分析及投资战略预测报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号