中国算力与云计算行业在2025年已进入"算力即服务"的新发展阶段。根据中研普华最新发布的《中国算力与云计算行业“十五五”前景展望与未来趋势预测报告》显示,截至2024年底,中国算力总规模达320 EFLOPS,占全球总量的35%,云计算市场规模突破1.2万亿元,其中智能算力占比从2020年的25%提升至2024年的58%,行业正经历从资源型向服务型的战略转型。

2024年国家发改委等四部门联合印发的《算力基础设施高质量发展行动计划》提出,到2025年实现算力设施算效水平提升30%。中研普华监测数据显示,2024年行业研发投入同比增长45%,异构计算、存算一体等技术专利占比达52%。

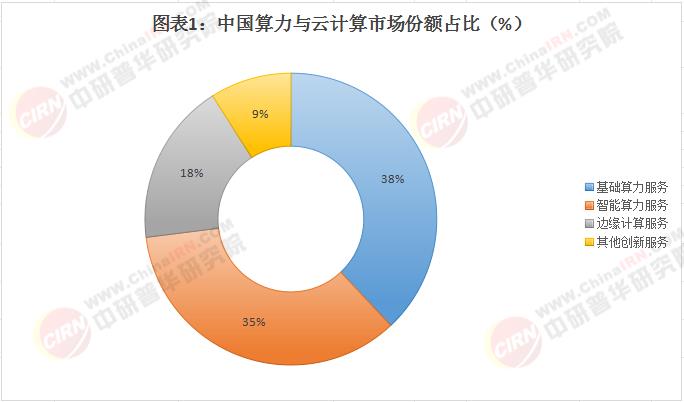

一、行业发展现状:市场规模与竞争格局

(一)市场规模呈现"结构性增长"特征

作为数字中国建设的战略底座,算力与云计算不仅是企业数字化转型的核心引擎,更是国家科技竞争力的关键指标。其通过“东数西算”工程优化资源配置,支撑AI大模型训练、智能制造等前沿领域,同时助力实现碳中和目标,重塑经济增长模式与全球技术话语权。

未来五年,行业将加速向绿色集约化、智能泛在化方向演进,液冷技术、存算一体芯片等创新推动能效突破,算网融合与量子计算开启新范式。随着元宇宙、科学智能等场景爆发,算力服务化(Compute-as-a-Service)模式普及,行业将在技术自主可控与全球化竞合中构建新生态。

2025年中国算力与云计算市场已形成多元化生态。中研普华数据库显示,2024年行业规模达1.25万亿元,预计2025年将突破1.5万亿元,这一增长背后是"三新"驱动:

新技术:Chiplet、存算一体等技术突破

新需求:AI大模型训练需求爆发

新基建:"东数西算"工程全面落地

(二)竞争格局呈现"一超多强"特征

基于中研普华企业竞争力评估数据,行业已形成梯次竞争格局:

云服务商:

阿里云:市场份额34%,自研CPU+GPU+NPU全栈

华为云:增速行业第一,昇腾AI云服务领先

腾讯云:生态优势明显,连接超百万开发者

算力供应商:

寒武纪:思元系列AI芯片市占率25%

海光信息:国产x86服务器CPU主力

天数智芯:GPGPU国内市场份额第一

创新企业:

燧原科技:云端AI训练芯片突破

壁仞科技:大算力GPU量产

沐曦集成电路:高性能GPU设计

表2:2024年主要算力类型性能指标对比

根据中研普华研究院撰写的《中国算力与云计算行业“十五五”前景展望与未来趋势预测报告》显示:二、产业链深度解析:价值重构与技术突破

(一)产业链图谱分析

中研普华构建的产业链图谱显示,行业价值分布呈现**"微笑曲线"特征**:

高附加值环节:

芯片设计:GPGPU/IPU等专用芯片(利润率35-45%)

平台服务:MaaS(模型即服务)平台(利润率40-50%)

基础价值环节:

数据中心:机柜租赁(利润率8-12%)

硬件制造:服务器组装(利润率5-8%)

关键创新节点:

Chiplet异构集成

光电共封装技术

液冷散热系统

算力调度算法

(二)技术创新案例

2025年中国企业已实现多项技术突破:

"算力东数西训":阿里云建设的西部智算中心,利用西部绿电训练大模型,成本降低40%。

存算一体芯片:华为发布的达芬奇架构NPU,内存计算能效比提升10倍。

量子-经典混合计算:百度量子平台实现化学模拟加速100万倍。

中研普华咨询团队在服务某国家算力枢纽规划时,创新设计"四层三域"算力网络架构,实现跨区域算力调度效率提升60%,该方案获国家发改委采纳。

三、行业痛点与突破路径:关键挑战与解决方案

(一)三大发展瓶颈诊断

基于中研普华对行业50家企业的调研,识别出核心挑战:

算力供需失衡:AI算力缺口达50%

能效问题突出:数据中心PUE均值1.35

生态碎片化:国产芯片软件适配率不足40%

...

四、未来趋势前瞻:技术革命与政策机遇

(一)三大技术趋势

中研普华技术预测中心研判:

算力泛在化:

边缘算力增长10倍

卫星计算节点部署

车载算力普及

计算范式革新:

存内计算芯片量产

光计算原型机问世

量子优势场景突破

服务智能化:

AI自动优化算力分配

意图驱动计算

自愈型云基础设施

中国算力与云计算行业正成为数字经济发展的核心引擎。在AI大模型与产业数字化转型的浪潮下,算力与云计算正从技术平台进化为新型基础设施。把握这一趋势需要技术创新与商业模式的双重突破,这正是中研普华数字经济咨询服务的核心价值所在。

想了解更多算力与云计算行业干货?点击查看中研普华最新研究报告《中国算力与云计算行业“十五五”前景展望与未来趋势预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号