2024年全球医美市场迎来技术革命:半岛医疗推出全球首台6MHz超高频超声炮,赛诺龙公布"光声电"三合一抗衰系统获FDA认证,中国非手术类医美市场规模首次突破千亿。

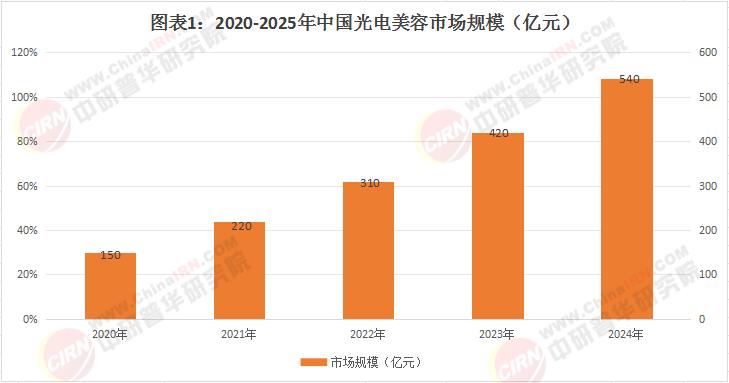

中研普华研究院《2025-2030年中国光电美容市场调研分析及投资前景研究预测报告》数据显示,中国光电美容市场规模正以35.6%的年均增速高速增长,预计2025年将达680亿元。

一、行业发展现状:从"设备依赖"到"方案定制"

1.1 市场规模与增长动力

根据中研普华数据:

增长引擎分析:

技术驱动:皮秒激光成本下降55%(2018-2023)

消费升级:25-45岁女性年均消费达8500元

政策规范:三类医疗器械审批效率提升40%

1.2 技术发展与设备格局

(1)主流技术对比:

中研洞察:我们的《光电设备使用调研》显示,超声类设备复购率最高(年均3.2次),远超激光类(1.8次)。

(2)市场产品结构:

典型案例:

Fotona 4D:联合治疗占比达65%

黄金微针:私立医院渗透率80%

海菲秀:年度增长最快的进口设备

根据中研普华研究院撰写的《2025-2030年中国光电美容市场调研分析及投资前景研究预测报告》显示:二、市场前景:千亿赛道的投资逻辑

2.1 政策环境与行业规范

2024年监管重点:

《医疗器械分类目录》:新增光电设备监管类别

《医美广告合规指南》:严禁"疗效承诺"

《医师资格认证》:光电操作持证率需达100%

地方产业政策:

上海:建设"光电美容设备创新中心"

成都:给予合规机构最高200万补贴

海南:试点"医美旅游"免税政策

2.2 市场规模预测模型

高增长细分领域:

居家光电设备(CAGR 50%):预计2025年达85亿

联合治疗方案(CAGR 45%):市占率将达60%

男性市场(CAGR 40%):占比从8%提升至15%

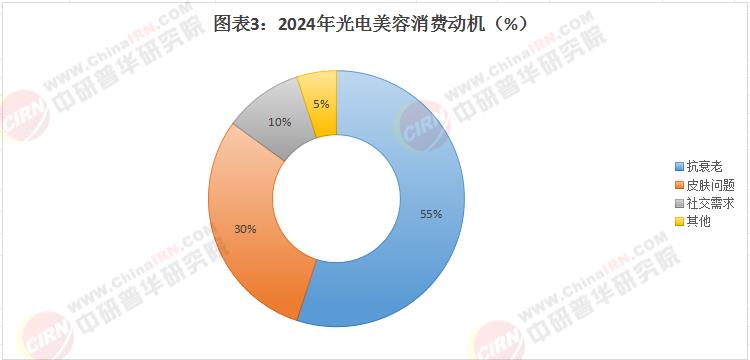

2.3 消费者行为洞察

中研数据:90后消费者占比达62%,更倾向"定期维养"模式(年均消费4.2次)。

三、产业链格局:价值分布与竞争态势

3.1 关键环节分析

(1)上游设备:

进口品牌:赛诺龙、科医人占65%份额

国产品牌:半岛医疗、吉斯迪快速崛起

技术壁垒:激光器寿命达800万次以上

(2)中游流通:

渠道利润:经销商加价率达50-80%

服务模式:出现"设备租赁+耗材盈利"新模式

认证要求:需通过NMPA三类认证

(3)下游服务:

机构格局:连锁机构占比提升至45%

价格体系:热玛吉终端价差达3倍

人才瓶颈:合规操作师缺口超2万人

四、未来趋势:三大变革方向

4.1 技术融合趋势

智能化

AI皮肤诊断

自动能量调节

精准化

个性化参数

实时反馈

无创化

无恢复期

叠加护理

4.2 商业模式创新

设备即服务(DaaS):占比将达30%

会员制诊所:年卡客户留存率85%

医美保险:覆盖术后并发症保障

4.3 市场格局演变

同质化竞争:80%机构项目雷同

人才短缺:合格医师培养周期需3年

维权风险:效果纠纷年增120%

想了解更多光电美容行业干货?点击查看中研普华最新研究报告《2025-2030年中国光电美容市场调研分析及投资前景研究预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号