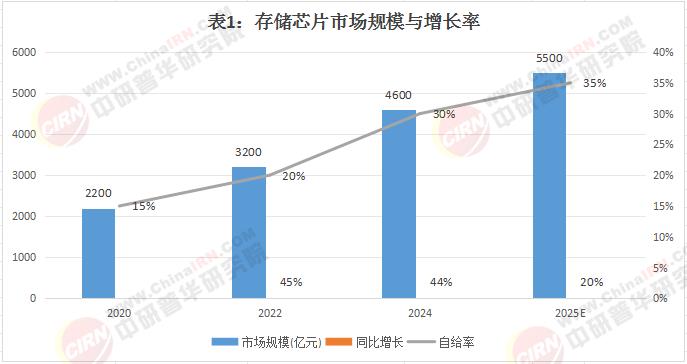

在全球数字经济加速发展和国产替代需求迫切的双重推动下,中国存储芯片产业正迎来关键发展期。中研普华最新发布的《2025-2030年中国存储芯片行业竞争分析及与投资前景预测报告》显示,2024年中国存储芯片市场规模达4600亿元,预计2025年将突破5500亿元,年复合增长率保持20%左右。

一、市场发展现状:国产替代与技术突破并进

近年来,随着数字化转型的加速推进,数据存储需求急剧增加,半导体存储器市场规模持续扩大。

存储芯片是嵌入式系统芯片的概念在存储行业的具体应用,通过在单一芯片中嵌入软件,实现多功能和高性能,以及对多种协议、多种硬件和不同应用的支持。目前,存储芯片市场主要以DRAM和NAND Flash为主。其中,DRAM市场规模最大,占比约为55.9%;NAND Flash占比约为44.0%。

1.1 政策支持持续强化

国家构建了全方位政策支持体系:

《"十四五"国家信息化规划》将存储芯片列为核心攻关领域

2024年新版"国家大基金"三期募资3000亿元,40%投向存储领域

长三角、珠三角等地出台专项扶持政策

最新动态:2024年9月,长江存储宣布232层3D NAND芯片量产,良品率突破90%,追平国际大厂水平。

1.2 技术突破加速演进

三大技术路线进展:

NAND Flash:长存232层产品量产

DRAM:长鑫存储LPDDR5产品通过验证

新型存储:相变存储器(PCM)研发取得突破

典型案例:兆易创新NOR Flash产品全球市占率提升至25%,首次跻身行业前三。

1.3 市场竞争格局重塑

行业呈现新竞争态势:

国际巨头(三星、美光等):市占率55%(下降10个百分点)

国内龙头(长存、长鑫等):市占率25%(提升15个百分点)

新兴企业:在利基市场快速成长

行业热点:2024年8月,华为哈勃投资入股存储芯片设备企业,完善产业链布局。

二、市场规模分析:高增长赛道持续扩容

2.1 整体规模快速扩张

中研普华统计数据显示:

(数据来源:中研普华行业演研究院《2025-2030年中国存储芯片行业竞争分析及与投资前景预测报告》)

2.2 细分市场结构优化

2024年市场构成:

NAND Flash:2024亿元(占44%)

DRAM:1748亿元(占38%)

NOR Flash:552亿元(增速35%)

新型存储:276亿元(增速60%)

增长亮点:车载存储芯片需求激增,市场规模同比增长80%。

2.3 区域集聚效应显著

产业基地分布:

长三角(长存、长鑫):占55%

珠三角(深科技等):占25%

成渝地区:占15%

其他地区:占5%

最新进展:武汉东湖高新区2024年存储芯片产业规模突破千亿,吸引配套企业超200家。

根据中研普华研究院撰写的《》显示:三、产业链深度解析:从材料到应用的完整布局

3.1 上游设备材料

国产化进展:

刻蚀设备国产化率超40%

光刻胶等材料自给率提升至30%

12英寸硅片量产能力形成

3.2 中游芯片制造

产能扩张:

长江存储月产能达20万片

长鑫存储二期投产

多个12英寸生产线在建

3.3 下游应用领域

主要应用场景:

智能手机(占35%)

数据中心(占25%)

汽车电子(占20%)

工业控制(占15%)

典型案例:比亚迪新能源汽车采用国产存储芯片,成本降低20%。

2024年10月,长江存储启动新一轮融资,计划投资1000亿元扩建产能。中研普华将持续跟踪行业发展,提供专业市场洞察。

随着信息化进一步发展和各类电子产品的普及,新兴市场及个人对存储芯片的需求将持续保持快速增长趋势。尤其是在AI、云计算等领域的推动下,NAND闪存和DRAM内存的需求呈现急剧增长。中国存储芯片市场的竞争格局正在发生深刻变化。一方面,国际巨头如三星、SK海力士和美光等企业在市场中占据主导地位;另一方面,中国企业在技术创新和自主研发方面取得显著进展,如兆易创新、长鑫存储等国内厂商正逐步打破外资品牌的技术壁垒,提升国产存储芯片的性能和产能。

想了解更多存储芯片行业干货?点击查看中研普华最新研究报告《2025-2030年中国存储芯片行业竞争分析及与投资前景预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号