核心观点速览

AIoT技术革命引爆增长:2020-2024年全球智能化设备市场规模年复合增长率达24.7%,2024年突破1.8万亿美元,中国贡献超40%增量,工业机器人密度提升至392台/万人。

三梯队竞争格局:西门子、发那科领跑高端市场,中国厂商(汇川技术、大疆)靠场景定制化突围,跨界玩家(华为、字节跳动)重塑生态规则。

技术路线分化:协作机器人重复定位精度达±0.02mm,工业AR设备FOV突破120°,数字孪生渗透率超65%。

2030年关键预测:全球市场规模将达5.2万亿美元,边缘智能设备占比超55%,AI芯片渗透率提升至80%。

智能化设备行业竞争格局与2030年市场预测深度分析 解码万亿赛道争夺战与AIoT生态重构密码

一、智能制造革命下的智能化设备产业重构

1.1 政策驱动与市场需求共振

中国十四五智能制造发展规划明确2025年规模以上制造业企业智能化改造完成率超70%,2024年工业机器人销量突破45万台,新能源汽车生产线自动化率超95%。特斯拉上海超级工厂焊接自动化率提升至98%,单车间减少人工2000人。

中研普华观点:在《2025-2030年智能化设备行业报告》中指出,AIoT技术融合正在打破传统设备边界,预计2030年中国工业互联网平台连接设备将超100亿台,设备智能化改造成本回收周期缩至1.8年。

1.2 技术突破重塑产业逻辑

数字孪生:三一重工树根互联平台实现6000台设备实时映射,故障预测准确率超92%;

柔性制造:库卡LBR iiwa协作机器人可完成0.1mm精度的手机装配,切换产线时间从3天缩至3小时;

边缘计算:华为Atlas 500智能小站算力达16TOPS,矿山设备数据本地处理延迟降至5ms。

根据中研普华产业研究院发布《2024-2029年版智能化设备市场行情分析及相关技术深度调研报告》显示分析

二、中国智能化设备市场现状与产业链图谱

2.1 市场规模与结构分析

2024年中国智能化设备市场规模达8200亿美元,细分领域中工业设备占比58%,消费级智能硬件增速最快(年增37%),医疗影像设备国产化率突破50%。

2.2 产业链价值分布

智能化设备产业链形成三纵三横格局(:

上游核心部件:AI芯片(寒武纪思元590)、精密减速器(绿的谐波)、传感器(歌尔微电子);

中游整机制造:工业机器人(埃斯顿)、智能机床(科德数控)、AR眼镜(Rokid);

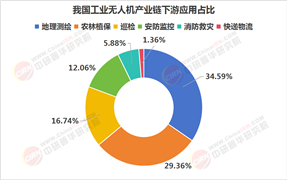

下游应用生态:智能制造(宁德时代灯塔工厂)、智慧医疗(联影医疗CT)、智慧农业(极飞无人机)。

智能化设备产业链图谱解析

核心环节深度

上游:核心技术与元器件

AI芯片设计:

毛利率超60%(景嘉微65.67%,复旦微电56.51%),依赖算法创新与制程工艺。

头部厂商聚焦高性能计算(如GPU、NPU)及低功耗场景(如物联网AI芯片)。

传感器与显示屏:

传感器毛利率约20%-35%(力矩传感器40%),显示屏依赖面板周期(如京东方毛利率约15%-25%)。

技术迭代(如多模态传感器、柔性屏)可提升溢价空间。

电子元器件:

标准化器件毛利率约10%-20%,高端电容、射频器件可达30%+。

中游:智能制造装备

工业机器人:

关节模组毛利率10%-25%,本体制造约15%-20%(如绿的谐波减速器毛利率30%-40%)。

国产替代加速,但减速器、丝杠等核心部件仍依赖进口。

数控机床:

五轴联动等高端设备毛利率约25%-35%,普通机床约10%-15%。

数控系统(如华中数控)毛利率超50%,但整体占比低。

下游:系统集成与应用

系统集成:

毛利率约25%-35%(阳光电源31.32%,南网储能51.21%),依赖项目规模与运维能力。

储能、智能电网等领域技术门槛高,毛利率可达40%+。

物流仓储:

AGV/AMR设备毛利率约20%-30%,立体库项目约15%-25%。

柔性自动化需求增长,但行业竞争加剧压低毛利。

消费电子:

整机组装毛利率约5%-10%,品牌溢价环节(如苹果)毛利率超30%。

产业链价值分配逻辑

技术驱动溢价:

上游芯片设计与传感器占据技术制高点,享受高毛利。

中游装备依赖规模效应,但核心部件(如减速器)国产化提升议价权。

场景化服务:

系统集成商通过定制化解决方案获取溢价,但依赖项目管理与交付能力。

消费电子领域品牌商主导利润分配,代工厂商毛利微薄。

政策与周期影响:

新能源、智能制造等领域政策支持提升需求,推高相关环节毛利。

面板、电子元器件等周期性行业受供需波动影响显著。

行业趋势影响

国产替代加速:

芯片设计(如RISC-V架构)、工业软件等领域突破,提升上游毛利。

机器人核心部件国产化率提升,中游装备成本下降。

技术融合:

AIoT(人工智能+物联网)推动传感器、边缘计算需求增长。

数字孪生、工业4.0技术提升系统集成附加值。

成本优化:

供应链本土化、规模化采购降低元器件成本。

智能制造技术(如预测性维护)降低运维成本,提升下游毛利。

三、竞争格局:技术卡位与生态争夺

3.1 国际巨头构建技术壁垒

西门子:MindSphere平台接入超1500万台设备,工业APP数量突破2.5万个;

发那科:CRX协作机器人重复定位精度±0.02mm,汽车焊装线市占率超70%。

3.2 中国厂商场景攻坚

汇川技术:伺服系统打破日系垄断,锂电设备解决方案交付周期缩短40%;

大疆创新:农业无人机T50实现果树三维建模,农药喷洒效率提升30倍;

海康机器人:潜伏式AGV搬运误差≤1cm,3C行业市占率超65%。

3.3 跨界玩家重塑规则

华为:发布工业一体机Atlas 800,边缘推理时延压缩至10ms;

字节跳动:火山引擎赋能三一重工设备预测性维护,故障率降低58%。

四、未来趋势:柔性化与自主进化

4.1 技术演进方向

自我修复系统:新松机器人研发关节自润滑技术,维护周期从500小时延至2000小时;

脑机接口:BrainCo智能假肢手势识别准确率超99%,残疾人就业适配率提升至85%。

4.2 商业模式创新

设备即服务:徐工机械推出起重机按吊装吨位计费模式,客户初始投资降低70%;

数据增值:树根互联工业大数据交易平台年撮合交易额突破50亿元。

五、中研普华产业研究院战略建议

核心技术突破:重点攻克精密减速器、高精度传感器等卡脖子环节;

生态共建:联合头部企业制定工业AI算法标准,推动跨平台数据互通;

场景深挖:聚焦新能源、生物医药等新兴领域开发专用智能设备。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《2024-2029年版智能化设备市场行情分析及相关技术深度调研报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号