一、开篇:一场由“有机”引发的畜牧业变革

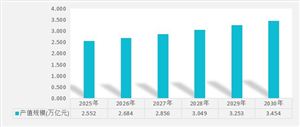

根据中研普华产业研究院发布的《2025-2030年中国有机微量元素行业市场深度调研与发展趋势报告》显示,2024年该行业市场规模已突破150亿元,年复合增长率达18.6%,预计到2030年将突破300亿元。这场由“有机”驱动的畜牧业营养革命,正悄然重塑千亿级饲料添加剂市场的格局。

二、市场爆发:需求与供给的双重共振

1. 需求侧:畜牧业升级倒逼技术革新

政策倒逼:2025年新版《饲料添加剂安全使用规范》明确要求减少无机微量元素使用量,推动有机微量元素渗透率从当前的35%向2030年的60%跃升。

消费升级:中研普华《2025-2030年中国有机微量元素行业市场深度调研与发展趋势报告》显示消费者对“无抗肉”“富硒蛋”等高端农产品的需求激增,倒逼养殖端采用有机微量元素提升产品品质。

成本考量:尽管有机微量元素价格是无机型的2-3倍,但其生物利用率提升40%-60%,综合成本反而降低15%-20%,经济性优势凸显。

2. 供给侧:技术突破打开应用空间

品类创新:从传统的有机铁、锌、硒扩展到有机铜、锰、铬等全谱系产品,氨基酸螯合物、多糖络合物等新型结构占比提升至45%。

工艺升级:微囊包被技术使有机微量元素在肠道中的释放时间延长至8-12小时,利用率从50%提升至85%,彻底改变“添加即流失”的痛点。

三、技术解码:谁在定义行业天花板?

1. 化学结构大比拼:氨基酸螯合物VS多糖络合物

技术路线核心优势适用场景

氨基酸螯合物生物利用率高(80%-90%)幼龄动物、高端水产饲料

多糖络合物稳定性强(耐高温、高湿)反刍动物、预混料

2. 缓释技术革命:包被技术的“三重魔法”

掩盖金属异味:解决无机微量元素适口性差导致的采食量下降问题。

定向释放:在肠道特定pH值环境下崩解,避免与饲料中其他成分反应。

减少氧化损失:包被层隔绝空气,使有机硒等易氧化元素保存期延长至18个月。

四、品牌突围战:谁主沉浮?

1. 头部品牌技术护城河

诺伟司(Novus):全球氨基酸螯合物技术鼻祖,其蛋氨酸锌产品占据高端水产饲料市场60%份额。

安迪苏(ADISSEO):凭借“羟基蛋氨酸螯合技术”将铁元素利用率提升至92%,成为婴幼儿配方奶粉原料指定供应商。

国内新锐“微元生物”:自主研发的多糖络合有机硒,在反刍动物领域替代进口产品,成本降低40%。

2. 应用场景深度绑定

赖氨酸铜:在种猪饲料中添加可提升精液品质,每头母猪年增效超2000元。

甘氨酸铁:用于雏鸡饲料,72小时血红蛋白含量提升25%,死亡率下降18%。

酵母硒:在奶牛饲料中添加可使牛奶硒含量达0.3mg/kg,满足高端乳制品标准。

五、未来五年:三大趋势重塑行业

1. 技术融合:纳米技术+有机微量元素

纳米级包被技术使颗粒尺寸缩小至50nm,吸收效率再提升20%,预计2027年进入商业化阶段。

2. 精准营养:从“通用配方”到“定制方案”

基于养殖品种、生长阶段、环境条件的动态配方系统,使有机微量元素添加量误差控制在±3%以内。

3. 绿色制造:循环经济下的新机遇

利用啤酒酵母、柠檬酸渣等工业副产物生产有机微量元素,成本降低30%,碳排放减少45%。

六、投资逻辑:如何捕捉下一个十倍股?

1. 技术壁垒型:关注掌握核心螯合技术、拥有自主知识产权的企业,如研发投入占比超8%的微元生物。

2. 场景深耕型:在反刍动物、水产等细分领域市占率超30%的企业,如海大集团的特种饲料添加剂业务。

3. 产业链整合型:向上游延伸控制矿源、向下游绑定大型养殖集团的企业,如新和成的“矿源-生产-应用”一体化模式。

七、风险预警:暗流下的三大挑战

技术替代风险:基因编辑技术可能降低动物对微量元素的依赖,需警惕颠覆性创新。

原料价格波动:蛋氨酸、赖氨酸等氨基酸原料价格年波动超20%,成本控制成关键。

国际贸易壁垒:欧盟《有机农业条例》修订或提高进口标准,出口企业需提前布局认证。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国有机微量元素行业市场深度调研与发展趋势报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号