中国母婴行业已进入高质量发展新阶段,呈现出消费升级与理性消费并存的特征。2025-2030年中国母婴产业链供需布局与招商发展策略深度研究报告示,2023年我国母婴市场规模达到4.2万亿元,较2020年增长42.3%。当前行业发展呈现出三个显著特点:消费群体代际更迭、产品服务专业化升级、线上线下渠道深度融合。

母婴产业链是一个围绕孕妇、婴儿及儿童需求形成的完整体系,涵盖产品研发、制造、销售、服务等多个环节,包括母婴用品、食品、医疗用品、护理服务、早教托育等内容,同时涉及物流仓储、营销推广、质量检测等支持配套。随着消费升级和技术创新,母婴产业不断向高品质、个性化、智能化方向发展,成为满足现代家庭育儿需求的重要经济领域。

一、母婴行业发展现状分析

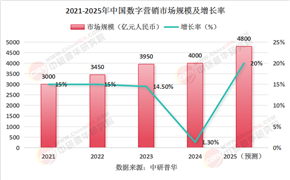

报告显示,2023年中国母婴市场规模已达4.2万亿元,预计2025年将突破5万亿元,年复合增长率约9.3%。文章从行业发展现状、市场规模、产业链结构及未来趋势四个维度展开,重点剖析了消费升级、科学育儿、数字化等核心发展趋势。

中研普华预测,随着三孩政策效应释放和育儿理念升级,母婴行业将迎来结构性增长机遇,建议投资者重点关注高端母婴产品、育儿服务和数字化解决方案领域。

从人口基础来看,虽然出生率持续走低,但三孩政策效应正在逐步释放。国家统计局数据显示,2023年出生人口中二孩及以上占比达到55%,较2020年提升12个百分点。中研普华人口研究专家王丽指出:"85后、90后父母成为消费主力,他们的育儿理念更科学,消费意愿更强,推动客单价持续提升。"2023年母婴产品客单价同比增长18%,显示出明显的消费升级趋势。

二、市场规模与增长动力剖析

中国母婴市场规模持续扩大,结构性增长特征明显。中研普华最新数据显示,2023年行业规模达4.2万亿元,较2022年增长10.5%。从细分领域看,母婴产品占比58%(其中奶粉占25%,纸尿裤占15%,服饰玩具等占18%),母婴服务占42%(其中教育服务占18%,医疗健康占14%,其他服务占10%)。值得注意的是,高端母婴产品和服务增速显著,2023年同比增长25%,远高于行业平均水平。根据中研普华研究院撰写的《》显示:

随着90后、95后成为父母主体,科学育儿理念深入人心。国家陆续出台三孩配套政策,包括延长产假、增加育儿补贴、提供税收优惠等。2023年各地政府投入的生育鼓励资金超过500亿元,直接带动母婴消费增长。中研普华政策研究中心测算显示,每1元生育补贴可带动约3元的母婴消费,政策乘数效应显著。

数字化赋能全产业链效率提升。中研普华调研显示,采用数字化管理的母婴门店,库存周转率提升30%,会员复购率提高25%。领先企业已开始构建"产品+服务+数据"的生态闭环,通过消费数据分析反向指导产品研发和营销策略,形成良性循环。这种数据驱动的运营模式,将成为未来行业竞争的关键差异点。

三、产业链结构与价值分布

母婴行业已形成完整的产业链生态,价值分布呈现新格局。上游包括原材料供应和产品制造,中游为品牌运营和渠道分销,下游是零售和服务环节。中研普华价值链分析显示,2023年行业利润主要集中在中游品牌运营(25%利润率)和下游专业服务(30%利润率),而上游制造环节平均利润率仅为8-10%。

在上游领域,原材料品质成为竞争关键。以奶粉为例,优质奶源、DHA、益生菌等功能性原料直接影响产品溢价能力。中研普华供应链研究显示,2023年采用A2型蛋白、OPO结构脂等高端配方的奶粉产品,价格比普通产品高30-50%,但市场份额仍在持续扩大。这种对优质原料的追求,正在重塑全球母婴原料供应链格局。

中游品牌运营环节分化明显。国际大牌凭借研发优势和品牌积淀占据高端市场,但国产品牌通过细分市场突围。中研普华监测发现,2023年专注过敏宝宝、早产儿等特殊群体的细分品牌增速达40%,远高于大众品牌的12%。通过精准定位和专业化形象,这些新锐品牌在特定领域建立了竞争优势。

下游服务市场价值快速提升。除传统的零售渠道外,月子中心、早教机构、儿童摄影等专业服务机构蓬勃发展。中研普华数据显示,2023年母婴服务市场规模达1.76万亿元,其中高端月子中心单店年均营收突破2000万元,毛利率保持在45%以上。这种服务化趋势正在改变行业的盈利模式,从卖产品转向卖服务、卖解决方案。

四、未来市场展望

展望2025年,中国母婴行业将迎来结构性变革的重要机遇期。中研普华预测,到2025年行业规模将突破5万亿元,2023-2025年复合增长率达9.3%。这一增长将主要由三大趋势推动:高端化持续深化、服务需求多元化、数字化全面渗透。

随着中产阶级扩大和育儿观念升级,高品质、高安全性产品需求将持续增长。中研普华预测,到2025年高端母婴产品市场份额将从目前的35%提升至45%,形成约2.25万亿元的市场规模。投资者可重点关注有机食品、智能硬件、功能性服饰等细分领域,这些品类有望获得超额增长。

此外,AI育儿助手、VR早教、区块链溯源等新技术应用将提升行业效率和服务体验。中研普华测算,到2025年母婴行业数字化解决方案市场规模将达1200亿元,其中智能推荐、精准营销等工具将成为品牌标配。建议企业加大数字化转型投入,构建以消费者为中心的数据驱动运营体系。

综上,中国母婴行业已进入以质量取胜的新发展阶段。在消费升级和育儿理念革新双轮驱动下,行业将保持稳健增长,结构性机会丰富。在这个关乎未来的产业中,中国母婴行业将继续为亿万家庭提供优质产品和服务,助力下一代健康成长。

想了解更多母婴行业干货?点击查看中研普华最新研究报告《2025-2030年中国母婴产业链供需布局与招商发展策略深度研究报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号