一、行业概述与发展现状

数字金融是以数字技术为核心驱动力的新型金融业态,通过大数据、人工智能、区块链等技术与金融服务的深度融合,重构传统金融业务模式与服务生态。中研普华最新发布的《中国数字金融行业“十五五”未来发展趋势预测报告》显示,2024年全球数字金融市场规模已突破4.5万亿美元,而中国数字金融市场规模达到3.2万亿美元,成为全球数字金融发展的重要引擎。

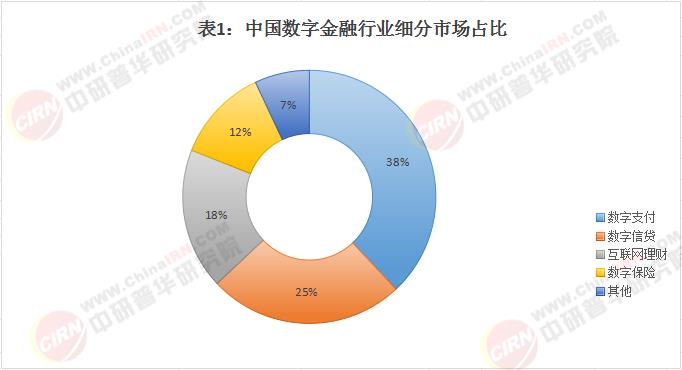

从细分领域来看,中国数字金融行业已形成多元化发展格局:

行业发展呈现出三个显著特征:技术驱动创新加速、监管框架逐步完善和生态协同效应凸显。在技术创新方面,AI大模型在智能投顾、反欺诈等场景的渗透率已超过40%;监管政策方面,《金融科技发展规划(2022-2025年)》等政策文件为行业发展提供了明确指引;生态建设方面,头部平台企业、金融机构和科技公司正构建开放共赢的数字金融生态。

中研普华金融科技研究中心主任王立新指出:"2024年是中国数字金融行业从规模扩张向高质量发展转型的关键一年,行业正经历从'有没有'向'好不好'的深刻转变。"

根据中研普华研究院撰写的《中国数字金融行业“十五五”未来发展趋势预测报告》显示:二、市场规模与增长动力分析

(一)全球市场格局

2024年全球数字金融市场规模突破8.5万亿美元,2019-2024年复合增长率达18.7%。中研普华区域分析显示:

亚太地区以3.8万亿美元规模领跑(占比45%),中国(1.9万亿)、印度(6200亿)和东南亚(4800亿)构成增长三角;

北美市场规模2.6万亿美元(30%),企业服务金融(SaaS Banking)和合规科技是特色领域;

欧洲市场1.5万亿美元(18%),开放银行(Open Banking)渗透率达68%,居全球首位;

新兴市场合计6000亿美元(7%),移动货币账户数是银行账户的3.2倍。

细分领域呈现差异化增长:

数字支付:12.8万亿美元规模,增速12%;

数字信贷:5.2万亿美元,增速21%;

数字财富管理:4.5万亿美元,增速25%;

数字保险:9800亿美元,增速30%。

(二)中国市场特征

中国数字金融发展形成"双轨驱动"特色。中研普华监测数据显示:

持牌金融机构数字化:2024年银行IT支出达3270亿元,证券、保险业数字化投入增速均超25%。手机银行用户突破10亿,AI客服处理76%的标准化业务;

科技企业金融创新:蚂蚁、腾讯等平台型企业构建的金融服务生态覆盖8.2亿用户,微粒贷、花呗等数字信贷产品不良率稳定在1.8-2.3%区间。

三、行业未来发展趋势

作为国家“十四五”规划与金融科技发展规划的战略重点,其以服务实体经济、保障金融安全、支撑“双循环”格局为核心使命,通过技术重构金融基础设施与业务模式,成为经济高质量发展的重要引擎。

在数据要素市场化改革与“一带一路”倡议驱动下,行业将面临技术伦理风险、国际标准博弈等挑战,但凭借政策先发优势与市场规模潜力,中国有望主导全球数字金融规则制定,构建“技术自主可控-场景开放互联-风险精准防控”的生态体系,重塑全球金融价值链分工格局。

数字金融正在经历从工具革命到范式革命的质变。中研普华研判,到2030年,数字技术将重构金融业的成本结构(降低60%运营成本)、服务模式(80%业务实时化)和价值创造逻辑(数据资产占比超30%)。这一变革要求市场参与者构建"技术洞察×金融专业×生态运营"的三维能力体系,在合规发展的前提下推动创新边界持续扩展。

中研普华金融科技研究中心主任王立新总结道:"数字金融正在重塑全球金融格局,中国凭借市场规模、技术积累和监管创新三大优势,有望在2025年形成更加健康、更具活力的数字金融生态系统。企业应当把握技术迭代与监管完善的双重机遇,在合规前提下实现创新发展。"

想了解更多数字金融行业干货?点击查看中研普华最新研究报告《中国数字金融行业“十五五”未来发展趋势预测报告》,获取专业深度解析。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号