一、高速公路投资:一场静默的万亿级狂欢

根据交通运输部数据,截至2024年底,中国高速公路通车里程已达19.5万公里,但其中需智慧化升级的里程占比超过70%,绿色基建渗透率不足15%。这不是简单的道路扩建,而是一场涉及数字神经、绿色血液和资本基因的产业重构。

中研普华产业研究院《2025-2030年中国高速公路行业投资规划研究与发展策略分析报告》揭示:未来五年高速公路领域将吸引超8万亿元投资,其中智慧高速占比将从当前的8%跃升至25%,绿色基建市场规模将突破3000亿元。这场投资盛宴的入场券,正通过三个核心维度加速派发。

二、三大投资风向:智慧化、绿色化、资本化

1. 智慧高速:从"道路"到"数字神经网络"

在杭绍甬智慧高速上,毫米波雷达与AI视觉融合系统已实现厘米级交通流感知,使事故发生率降低65%。这种"车路云一体化"解决方案,正在重塑高速公路的底层逻辑——从被动承载工具变为主动服务终端。

技术投资焦点:

C-V2X设备:路侧单元(RSU)单价已从8万元降至5万元,预计2026年实现万级规模部署

数字孪生平台:华为/腾讯等科技巨头已拿下12省试点项目,使运营决策效率提升40%

自动驾驶专用车道:京沪高速试点段通行效率提升35%,带动沿线物流园区溢价20%

2. 绿色基建:从"沥青森林"到"碳中和动脉"

山东高速集团研发的固废基胶凝材料,已使路面碳排放降低42%。这种用工业废渣再造高速公路的技术,正在打开绿色基建的万亿级市场。

成本效益账:

初期投资:绿色材料改造每公里增加成本120万元

长期收益:全生命周期碳交易成本减少800万元,政府补贴覆盖60%增量成本

3. REITs资本化:从"举债建设"到"资产证券化"

2025年首单高速公路REITs上市即获3倍超额认购,资产增值率超20%。这种"存量资产+稳定现金流"的金融模型,正在重构行业资本版图。

资本裂变效应:

融资成本:REITs利率较传统贷款低2.5-3.2个百分点

资产周转:沪杭甬公司通过REITs盘活存量资产,再投资能力放大3倍

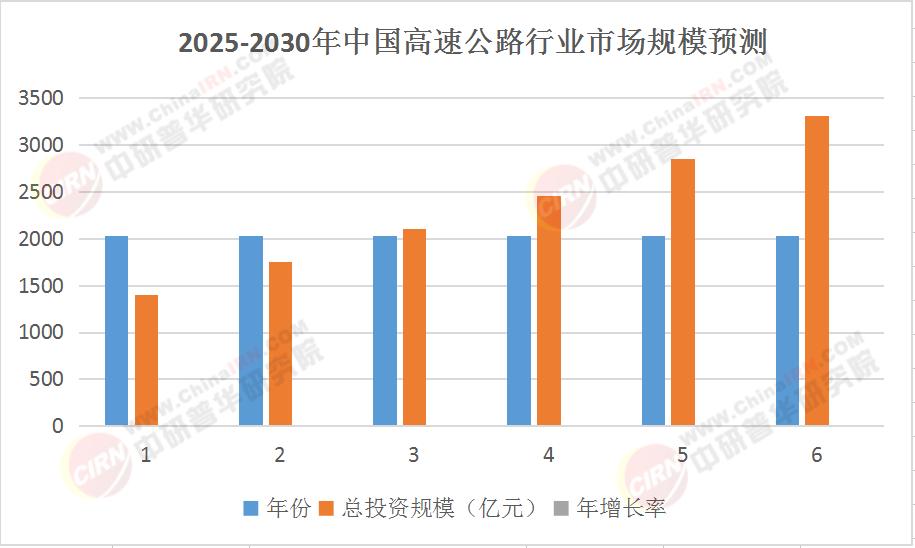

三、市场规模预测:非线性增长与结构性洗牌

关键发现:

区域分化:长三角/珠三角投资强度是东北的3.2倍,但西北新增里程增速达18%

技术溢价:智慧高速项目ROE(净资产收益率)达12-15%,传统项目仅6-8%

资本杠杆:REITs项目资产负债率控制在40%以内,传统模式普遍超70%

四、三大颠覆性机会:车路协同、工业固废、资本闭环

1. 车路协同:从"单车智能"到"路网赋能"

产业突破:北斗高精度定位与5G-V2X融合方案,使通信延迟从50ms降至8ms

商业模式:按里程收费的路侧服务订阅制,已在沪宁高速试点段验证可行

投资回报:改造路段通行费收入提升22%,沿线商业开发溢价35%

2. 工业固废再生:从"环境负担"到"基建资源"

技术突破:钢渣微粉混凝土已使成本降低30%,强度提升15%

政策支持:使用固废材料的项目可获得15%的中央预算内投资补助

市场潜力:中研普华产业研究院《2025-2030年中国高速公路行业投资规划研究与发展策略分析报告》显示全国年产生工业固废超30亿吨,可转化建材市场规模超5000亿元

3. 资本闭环:从"建设-运营"到"投资-退出"

创新模式:深高速探索的"REITs+Pre-REITs"双轮驱动,使资产周转率提升60%

风险对冲:通过衍生金融工具锁定利率风险,已使融资成本波动率下降45%

生态构建:招商公路打造的"投资-设计-施工-运营-退出"全周期平台,吸引超200亿战略投资

五、两大终极挑战与破局之道

1. 债务悬崖:4万亿存量债务如何化解?

现状:做好《2025-2030年中国高速公路行业投资规划研究与发展策略分析报告》显示行业平均负债率超75%,部分省份高速集团年偿债压力超300亿元

解决方案:

债务重组:通过REITs置换存量债务,已使江苏交控负债率下降12个百分点

资产置换:用优质路段收益权置换低效资产,浙江沪杭甬完成首单百亿级操作

2. 区域同质化竞争:如何从"红海"突围?

数据警示:全国30%新建高速项目通车3年内车流量不足预测值的60%

破局策略:

差异化定位:贵州打造"旅游+物流"特色高速,使单位里程收益提升40%

生态绑定:山东高速与京东物流共建"仓路一体"网络,带动货流量增长25%

六、企业制胜新法则:重构价值链条

传统基建商:向"投资-运营"转型,中交集团已拿下8省智慧高速总包项目

科技新贵:聚焦垂直场景,海康威视的智慧监控方案在15省推广

金融玩家:构建产融生态,平安产险推出"里程保险+REITs"创新产品

中研普华《2025-2030年中国高速公路行业投资规划研究与发展策略分析报告》建议:

2026年前完成智慧化改造布局,抢占车路协同入口

2027年重点布局绿色材料区域中心,覆盖500公里半径市场

2028年通过REITs构建资本闭环,实现轻资产运营

七、未来五年关键时间节点

2026Q2:全国首套智慧高速收费标准出台,车路协同进入商业化阶段

2027H1:工业固废再生材料国家标准实施,绿色基建成本拐点出现

2028Q4:高速公路REITs扩募规则落地,存量资产入场潮开启

2029H2:自动驾驶专用车道国家标准发布,专用车道建设爆发

2030E:全国碳市场高速公路板块启动交易,碳资产成新盈利点

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国高速公路行业投资规划研究与发展策略分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号