高速公路是构成国家综合交通运输体系的重要组成部分,根据交通运输部门公开信息,截至2021年底,我国高速公路网对20万人口以上城市覆盖率已超过98%,连接了全国约88%的县级行政区和约95%的人口。截至2023年底,我国公路总里程达544.1万公里,其中高速公路18.4万公里。

高速公路产业链结构复杂,涉及多个环节。上游主要包括高速公路建设、技术和设备供应商,如建筑材料供应商、机械设备制造商、物联网设备(传感器、摄像头等)和通信设备(5G基站、光纤通信设备等)供应商;中游主要是系统集成商和解决方案提供商、智能收费和支付系统等;下游则主要为地方政府、地方交通管理部门的运营和服务,包括高速公路运营公司、数据分析和服务提供商、智能服务区运营等。

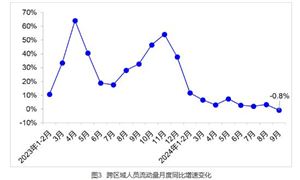

当前,我国高速公路行业发展迅速,路网规模不断扩大,智能化水平不断提高。

智慧高速公路是指将先进的信息技术、数据通信技术、电子控制技术和系统集成技术等有效地应用于高速公路的建设与管理,以加强车辆、道路、使用者三者之间的联系,形成一种安全、高效的运输系统,从而实现提高服务水平、减少环境污染、提升行车安全性等目标的高速公路。

随着我国高速公路历程的增加与高速公路运营的低效率矛盾的日益突出,信息化、智能化越来越成为高速公路发展大趋势,国家在政策上也不断鼓励与支持高速公路智能化发展。

城市化进程使得国家对城际交通基础设施的需求大大增强,根据《国家高速公路网规划》,国家高速公路网将连接全国所有的省会级城市、目前城镇人口超过50万的大城市,以及城镇人口超过20万的中等城市,覆盖全国10亿以上的人口。

城市化进程使得国家对城际交通基础设施的需求大大增强,根据《国家高速公路网规划》,国家高速公路网将连接全国所有的省会级城市、目前城镇人口超过50万的大城市,以及城镇人口超过20万的中等城市,覆盖全国10亿以上的人口。

据中研产业研究院《2024-2029年中国智慧高速公路行业市场前瞻分析及投融资模式咨询报告》分析:

中国正在积极推动“新基建”的发展,其中智能交通基础设施是重要组成部分。因此,公路信息化行业将积极参与智能交通基础设施的建设,包括5G网络、车联网、智能感知设施等,为智能交通的发展提供有力支持。

智慧高速行业的主要参与者包括粤高速A、山西路桥、山东高速、招商公路、皖通高速、中原高速、福建高速、楚天高速等高速公路企业,以及浪潮智慧科技、海康威视、大华股份、锐明技术等在智能交通领域具有实力的科技企业。

智慧高速行业的竞争较为激烈,企业之间在技术创新、市场拓展、服务质量等方面展开竞争。随着物联网、云计算、大数据等技术的不断突破和应用,智慧高速行业的竞争将更加侧重于技术融合与创新能力。

智慧高速公路的发展受到技术和政策双轮驱动的显著影响。随着人工智能、大数据、云计算等新一代信息技术的不断进步,为智慧公路的建设提供了强大的技术支撑。同时,国家政策的支持和引导也为智慧公路的发展提供了有力保障。交通运输部等政府部门相继出台了一系列政策措施,推动智慧公路的建设和发展。

随着技术的不断进步和政策的持续支持,智慧高速公路的未来发展前景广阔。

想要了解更多智慧高速公路行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国智慧高速公路行业市场前瞻分析及投融资模式咨询报告》。报告对我国智慧高速公路行业的供需状况、发展现状、子行业发展变化等进行了分析,重点分析了国内外智慧高速公路行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号