一、行业现状:政策与需求双轮驱动爆发

根据中研普华产业研究院发布的《2025-2030年中国智慧实验室行业发展潜力分析及投资战略咨询报告》显示,2024年我国智慧实验室市场规模达480亿元,同比增长22%。但市场呈现明显区域分化——长三角/珠三角占比超65%,而东北/西北不足8%。这种不均衡背后,是三大核心驱动力的强势崛起:

(一)政策强推

国家实验室体系重构:十四五期间规划新增20个国家实验室,智慧化建设预算超500亿元。

产教融合政策:教育部等六部门联合发文,要求2025年高校智慧实验室覆盖率超80%。

医疗新基建:三甲医院智慧实验室建设标准出台,预计带动千亿级设备更新需求。

(二)技术突破

物联网+AI:设备联网率突破75%,清华系某实验室通过AI算法优化实验流程,效率提升40%。

数字孪生:华为与中科院共建的"智能计算实验室",实现实验过程100%数字化模拟。

5G+边缘计算:复旦大学附属医院部署的5G智慧实验室,样本流转时间缩短60%。

(三)需求升级

生物医药爆发:创新药研发需求推动智慧实验室建设,CRO企业实验室投入年均增速超35%。

半导体国产化:中芯国际新建12英寸晶圆厂配套智慧实验室,投入超20亿元。

职业教育转型:高职院智慧实训实验室建设需求年均增长45%。

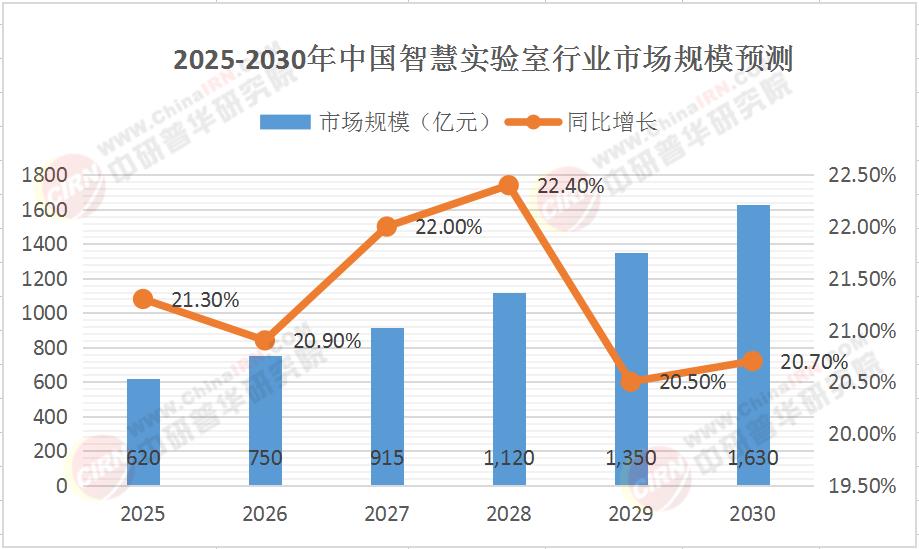

二、市场规模预测:复合增长率超18%

(注:数据基于中研普华产业研究院模型测算,综合研发投入强度、政策扶持力度等变量)

三、三大黄金赛道深度解析

(一)生物医药智慧实验室

市场规模:中研普华《2025-2030年中国智慧实验室行业发展潜力分析及投资战略咨询报告》预计2030年突破600亿元,占智慧实验室总规模的37%。

投资焦点:基因测序、细胞治疗、AI药物筛选等领域。药明康德某智慧实验室通过自动化平台,使药物筛选周期缩短50%。

政策红利:国家生物安全实验室建设标准升级,带动百亿元级设备更新需求。

(二)半导体检测智慧实验室

市场规模:中研普华《2025-2030年中国智慧实验室行业发展潜力分析及投资战略咨询报告》预计2030年达450亿元,年均增速超25%。

技术门槛:设备精度要求达纳米级,环境控制需满足ISO Class 3标准。

典型案例:华卓精科建设的12英寸晶圆检测实验室,良品率提升3.2个百分点。

(三)产教融合智慧实验室

市场规模:职业教育+高等教育双轮驱动,2030年预计达580亿元。

盈利模式:设备销售+课程开发+人才输送。深圳某智能制造实验室年营收超2亿元,其中培训服务占比达45%。

政策支持:教育部产教融合试点项目,单个实验室最高可获500万元补贴。

四、投资战略四维矩阵

(一)区域布局

超一线城市:聚焦高端研发类实验室,关注中关村、张江、深圳湾等科创核心区。

新一线城市:布局产教融合实验室,重点关注武汉光谷、成都科学城等区域。

产业特色城市:瞄准产业集群需求,如苏州生物医药实验室、合肥集成电路实验室。

(二)技术路线

短期(1-2年):聚焦物联网+AIoT基础升级,设备联网率提升30%即见显著效益。

中期(3-4年):布局数字孪生+边缘计算,实验流程优化空间超40%。

长期(5年+):探索量子计算+生物传感等前沿技术,关注国家级重点实验室建设。

(三)合作模式

PPP模式:政府+企业+高校共建,如浙江清华长三角研究院实验室项目,政府补贴覆盖60%建设成本。

轻资产运营:设备租赁+数据服务,某第三方实验室通过共享模式服务20家药企,设备利用率达85%。

产学研联盟:与高校共建联合实验室,既获政策补贴又享人才红利。

(四)风险对冲

技术迭代风险:采用模块化设计,预留20%设备升级空间。

政策风险:紧跟国家实验室体系规划,优先布局战略新兴领域。

运营风险:引入ISO/IEC 17025认证,提升实验室管理水平。

结语

智慧实验室不是简单的设备堆砌,而是数据驱动的科研革命。当AI遇见实验台,当5G连接显微镜,当数字孪生重构研发流程,一个千亿级的新生态正在形成。

更多行业详情请点击中研普华产业研究院发布的《2025-2030年中国智慧实验室行业发展潜力分析及投资战略咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号