一、行业变局:政策与技术的双螺旋驱动

根据中研普华产业研究院发布的《“十四五”氢能源行业发展形势研究及“十五五”规划期内企业投资趋势预测报告》显示,2024年我国氢能市场规模达3800亿元,同比增长32%。但产业链呈现明显"两头弱"特征:

(一)政策强推

国家级规划:十四五氢能产业发展规划明确2025年燃料电池车保有量超5万辆,加氢站超1000座。

地方竞速:广东/上海/山东等12省市出台专项政策,产业扶持资金超500亿元。

碳中和倒逼:钢铁/化工等重工业减排压力催生灰氢转绿氢需求,预计带动千亿级设备更新。

(二)技术突破

电解水制氢:碱性电解槽成本降至1.2元/Nm³,PEM电解槽效率突破75%。

储运革命:液态储氢技术获突破,储运成本下降40%。

燃料电池:中研普华《“十四五”氢能源行业发展形势研究及“十五五”规划期内企业投资趋势预测报告》调查显示国产电堆寿命突破2万小时,成本降至1500元/kW。

(三)市场觉醒

交通领域:重卡/物流车燃料电池渗透率突破5%,中通/福田等车企已布局万辆级订单。

工业应用:宝武集团启动全球首个氢能冶金示范项目,年减碳量超50万吨。

民用场景:广东/江苏试点氢能社区,家庭热电联供系统成本降至3万元/套。

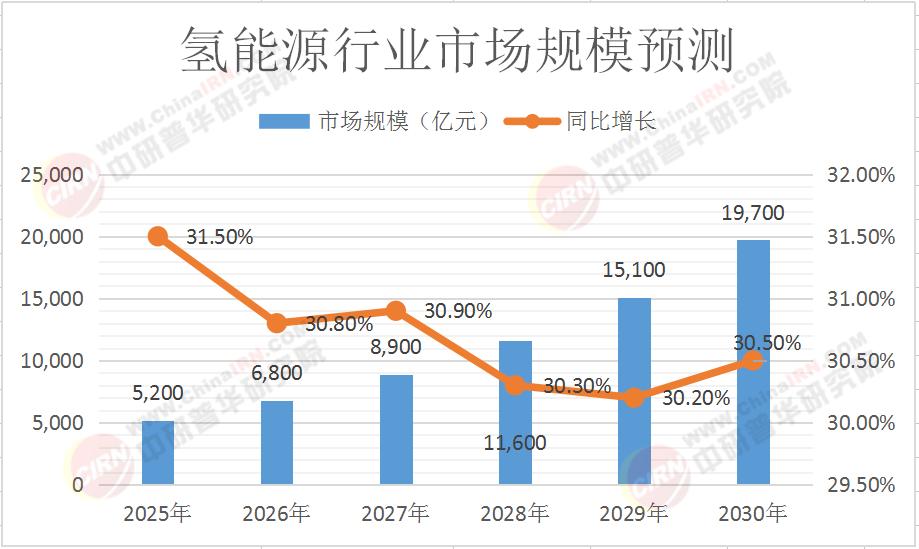

二、市场规模预测:复合增长率超28%

(注:数据基于中研普华产业研究院模型测算,综合技术成熟度、政策落实进度等变量)

三、三大黄金赛道深度解析

(一)绿氢制备

市场规模:中研普华《“十四五”氢能源行业发展形势研究及“十五五”规划期内企业投资趋势预测报告》显示,2030年预计达8000亿元,占氢能总规模的40%。

投资焦点:可再生能源制氢(绿氢),重点关注风光资源富集地区。

典型案例:宁夏光伏制氢项目,成本已降至18元/kg,较传统灰氢低30%。

政策红利:绿氢项目享税收减免+碳交易收益,全生命周期成本可降低25%。

(二)燃料电池汽车

市场规模:2030年预计达6000亿元,年均增速超40%。

技术路线:重卡/物流车优先突破,乘用车跟进。

成本拐点:燃料电池系统成本降至2000元/kW时,全生命周期成本将与燃油车持平。

产业链机会:膜电极/双极板等核心部件国产化率不足30%,国产替代空间巨大。

(三)工业副产氢利用

市场规模:2030年预计达4500亿元,重点在钢铁/化工领域。

商业模式:焦炉气提纯+CCUS技术,实现低成本低碳生产。

典型案例:河钢集团氢能炼钢项目,年减碳量超30万吨,成本增加仅5%。

政策导向:纳入碳交易市场,副产氢利用企业可获额外碳收益。

四、企业投资四维战略

(一)区域布局

三北地区:聚焦风光制氢,锁定宁夏/内蒙古/新疆等低价电力资源。

长三角/珠三角:布局燃料电池汽车产业链,对接整车厂需求。

京津冀/东北:工业副产氢利用,对接钢铁/化工企业转型需求。

(二)技术路线

短期(1-2年):投资碱性电解槽+气态储运,快速形成产能。

中期(3-4年):布局PEM电解槽+液态储运,抢占技术升级红利。

长期(5年+):研发固态储氢+氢燃料电池关键材料,关注下一代技术。

(三)合作模式

产业链整合:制氢-储运-应用全产业链布局,如国家电投"氢能湾"项目。

跨界合作:车企+能源企业联合开发,如上汽+中石化共建加氢站网络。

国际合作:引进国外先进技术,重点关注日本/德国企业技术转移。

(四)风险对冲

技术迭代风险:采用模块化设备设计,预留技术升级接口。

政策风险:紧跟国家级示范项目,优先布局政策鼓励领域。

市场风险:签订长期供应协议,锁定下游需求。

结语

氢能不是未来的能源,而是正在发生的能源革命。当中研普华《“十四五”氢能源行业发展形势研究及“十五五”规划期内企业投资趋势预测报告》研究显示"十五五期间氢能专利数量将增长5倍"时,这不仅是数字的变化,更是产业生态的重构。在这场绿色工业革命中,企业需要的不仅是资金和技术,更是对产业趋势的深刻洞察。精准把握"政策导向、技术前沿、应用场景"三大坐标,方能在氢能蓝海中破浪前行。记住:在氢能赛道上,慢一步就可能错过整个时代。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号