2025-2030城市污水处理行业:当“碳”成为硬通货,谁将成为下一个价值赢家?

前言

随着城市化进程的加速推进与环保意识的持续提升,城市污水处理已成为保障水资源安全、改善生态环境质量的关键环节。2025至2030年,我国城市污水处理行业将迎来政策驱动、技术革新与市场扩容的多重机遇,同时也面临区域发展不均衡、设施升级压力等挑战。

一、宏观环境分析

(一)政策环境:顶层设计引领行业规范化发展

国家层面持续强化环保政策支持力度,为城市污水处理行业提供明确方向。2025年发布的《“十四五”生态环境保护规划》明确提出“提升城镇污水收集处理能力,推动资源循环利用”,并设定“到2030年基本消除城市建成区污水直排口”的硬性目标。同时,《城镇排水与污水处理条例》《水污染防治行动计划》等法规的修订与实施,进一步细化污水处理标准,强化监管力度。例如,重点流域污水处理率需达到85%以上,地级及以上缺水城市再生水利用率需突破25%。地方层面,多地政府将污水处理纳入“无废城市”“环境基础设施现代化”等重大清单,通过财政补贴、税收优惠等措施鼓励社会资本参与项目投资与运营。

(二)经济环境:投资规模扩大与绿色金融支持

城市化率提升与“三旧”改造(老旧小区、厂区、街区)推动污水收集需求激增,管网投资首次超过厂站投资,成为行业扩容的核心驱动力。据住建部数据,2025年全国计划新增污水日处理能力2000万吨,改造污水管网8万公里,拉动投资超3000亿元。绿色金融政策为项目融资提供多元化渠道:绿色债券发行规模年均增长超200亿元,中央财政“无废城市”奖补资金与省级配套资金降低企业资本金压力,基础设施REITs(不动产投资信托基金)试点加速资产证券化进程。例如,某污水处理项目通过发行REITs实现资本金回笼,同时降低隐性担保风险,提升资金使用效率。

(三)社会环境:公众参与与环保意识提升

居民对水质安全与生态环境质量的关注度显著提高,推动污水处理从“末端治理”向“全生命周期管理”转型。黑臭水体治理、劣Ⅴ类水体消除等民生工程成为地方政府考核重点,例如泰州市2025年通过新建2座污水处理厂、改扩建30公里管网,将城市生活污水集中收集率提升至77.5%,提前完成年度目标。此外,公众对再生水利用的接受度逐步增强,工业冷却、市政绿化等领域对再生水的需求释放新市场空间。

(来源:国家统计局、中研整理)

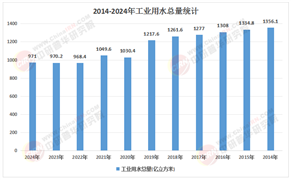

(一)市场规模与增长潜力

根据中研普华产业研究院《2025-2030年版城市污水处理项目可行性研究咨询报告》显示:中国城市污水处理市场已形成“市政主导、工业与农村协同发展”的格局。市政污水处理占据主导地位,2025年市场规模占比超60%,随着城市化率提升与处理标准升级,预计2030年市场规模将突破5000亿元。工业废水处理市场增速显著,化工、造纸、食品加工等行业对智能化、一体化解决方案的需求推动市场规模年均增长7.8%,2030年有望达1800亿元。农村污水处理市场作为新兴增长点,受益于国家农村人居环境整治行动,2030年市场规模预计突破1500亿元。

(二)区域市场差异与机遇

东部沿海地区因经济发达、人口密集,污水处理设施覆盖率与处理率领先全国,但管网配套不足、老旧设施升级需求仍存。中西部地区受政策倾斜与城镇化推进影响,市场规模快速增长,例如湖北省通过“中部崛起战略”与“长江经济带”协同治理,污水处理能力年均提升10%。农村市场呈现“分散化、小规模”特征,需通过模块化、移动式处理设备降低建设成本,例如成渝地区采用“分质分流+模块化泵站”模式,减少拆迁成本并提升运营灵活性。

(三)竞争格局与主要参与者

行业集中度逐步提升,大型企业凭借技术优势与全产业链布局占据主导地位,例如碧水源、光大水务等企业通过PPP模式承接多个大型项目,市场份额超30%。新兴企业通过技术创新与差异化策略切入细分市场,例如中环洁科技提供全流程解决方案,三达膜科技专注膜技术研发。外资企业则通过技术合作与本地化运营参与高端市场,例如苏伊士环境集团与国内企业共建智慧水务平台。

(一)技术趋势:智能化与资源化双轮驱动

智能化技术成为行业升级核心方向,物联网、大数据与人工智能实现污水处理全流程监控与优化。例如,智能曝气系统可节约10%用电,光伏发电与沼气热电联产技术降低运营成本。资源化利用技术加速突破,污水中的氮磷、有机物转化为再生水、生物能源与肥料,形成“污水-资源-产品”闭环。2025年,全国再生水利用率提升至29%,北京、天津等缺水城市达40%以上,预计2030年资源化市场规模突破1200亿元。

(二)模式创新:PPP与EOD模式深化应用

PPP模式在市政项目占比超65%,通过“厂网一体化”打包管网与厂站建设,政府让渡增量收集费,提升运营期现金流稳定性。EOD(生态环境导向开发)模式探索“污水厂+土地开发”联动,例如某项目通过地上商业、屋顶光伏与河道水街开发,以土地溢价反哺建设成本,实现经济效益与生态效益双赢。此外,股权收购与技改提标模式兴起,企业通过提标后出水价格翻倍实现收益增长。

(三)绿色低碳:碳市场与减排技术融合

污水处理行业贡献全球2-3%的温室气体排放,低碳化实践成为必然选择。智能曝气、光伏发电与沼气回收技术降低碳排放,例如某污水厂通过沼气发电实现能源自给并对外供应清洁电力。碳市场发展推动减排量交易,污水厂光伏、厌氧沼气等项目纳入减排方法学,未来每年可签发可观减排量,额外覆盖运营成本。

(一)重点投资领域与方向

技术升级领域:优先投资MBR膜技术、厌氧氨氧化等高效处理工艺,以及智能化监控系统与自动化运行平台,提升处理效率与资源回收率。

资源化利用领域:关注再生水生产、污泥干化焚烧与沼气发电项目,尤其是与工业冷却、市政供水等下游市场衔接紧密的产业链环节。

区域市场领域:布局中西部与农村市场,采用模块化、移动式设备降低建设成本,同时参与“无废城市”“环境基础设施现代化”等政策导向项目。

(二)风险评估与应对

政策风险:密切跟踪环保标准升级与补贴退坡动态,通过“零补贴”压力测试优化项目财务模型,例如提前锁定长期水价调整机制。

技术风险:选择成熟工艺路线,避免实验室数据工程化“翻车”,优先采用同规模项目一年期运行记录验证技术可行性。

市场风险:防范区域供需失衡与同质化竞争,通过“厂网河一体化”合同锁定水量、水质与水位,显性化管网费以提升利润空间。

(三)合作模式与路径

产城融合模式:与地方政府共建生态工业园区,通过污水资源化利用实现就地消化,例如将再生水供应至周边电厂与数据中心。

产业链协同模式:联合设备制造商、技术服务商与运营管理公司形成全产业链联盟,例如三达膜科技与中环洁科技合作提供“设备+技术+运营”一体化解决方案。

国际合作模式:借助“一带一路”倡议拓展海外市场,输出中国污水处理技术与标准,例如参与东南亚国家污水处理设施建设与运营。

如需了解更多城市污水处理行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年版城市污水处理项目可行性研究咨询报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号