2003年至今,国外大型跨国企业纷纷进入国内油脂科技领域,带来了先进的生产技术和经营理念,同时,国内有实力的企业也纷纷新建或扩建生产装置,企业生产规模与集中度大幅提高,油脂科技行业进入了一个快速发展的时期。

菜籽油行业发展前景如何?未来菜籽油市场需求有多大?油菜作为中国主要的油料作物之一,栽培遍及中国,油菜播种面积以及总产始终位居世界前列,但自2015年油菜临储收购政策取消以后,国内油菜籽价格持续下跌,油菜种植户种植意愿降低,近几年我国油菜籽播种面积下滑趋势明显。菜籽油是世界第三大油脂,近几年来,随着经济的发展及消费水平不断提高,菜籽油食用消费需求不断增加,但自2014年起,我国菜籽油需求量呈现逐渐下滑态势,直到2017年才反弹回升。

菜籽油是我国主要菜籽油之一, 主产于长江流域及西南、西北等地,产量居世界首位。我国是全球菜籽油第一生产大国和消费国,油菜种植面积达到了1.13亿亩,油菜籽产量达到了1493.07万吨,油菜籽产量不断攀升,而我国菜籽油压榨能力不断提升,带动了菜籽油产量的不断增加。油菜作为国内第二大食用油来源,可利用南方广泛的冬闲田种植,不与水稻等主要粮食争地,还可滋养地力,在扩大种植规模上具有更大的发展空间和潜力,如能持续提高单产和含油量,我国菜籽油产量可实现倍增,对缓解食用油供需矛盾将大有裨益。

中国食用植物油行业的品种较为丰富,主要有大豆油、菜籽油、花生油、棉籽油、葵花籽油以及芝麻油、油茶籽油、米糠油、亚麻籽油、玉米油、红花籽油等,其中,棕榈油主要从马来西亚和印度尼西亚进口,橄榄油则主要从西班牙等地中海国家进口。

根据USDA数据统计,2020年大豆油和菜籽油消费量占比分别为43.10%和22.10%,可见,从中国食用植物油的产品消费结构来看,大豆油和菜籽油已成为消费主力。

菜籽油的脂肪酸结构是人体消化吸收最好的,人体对菜籽油的吸收率可达到99%。菜籽油的油酸含量仅次于橄榄油和茶籽油,橄榄油和茶籽油使普通消费者望而却步,而菜籽油却是性价比之王。菜籽油属于风味油种,特别是小榨浓香工艺的的菜籽油,香味独特。纯正的菜籽油的颜色金黄透亮,是川菜等经典菜系的黄金搭档。

根据中研普华研究院《2022-2027年中国菜籽油行业发展分析及投资风险研究报告》显示:

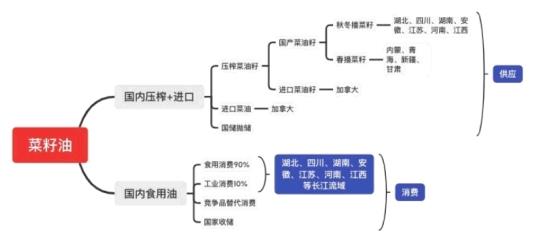

中国菜籽油行业上下游产业链分析

第一节 菜籽油行业上下游产业链概述

图表:菜籽油产业链

数据来源:公开资料整理

第二节 菜籽油上游行业发展状况分析

一、上游市场发展现状

近十年来,我国油菜籽的种植面积一直在减少,油菜种植减产的因素分析油菜籽产业链的目前形势是:源头油菜籽种植农户弃种,中间环节油菜籽价格一刀切,下游环节压榨规模分散,油菜籽原料短缺,终端菜籽油市场定价权失衡。

1.农作物种植的政策性因素

国家的粮油政策对小麦收购有最低价保护和稳定的政策支持,尤其是国家在秋冬播种时期提前公布下一年度的小麦最低收购价格,为了促进粮食生产稳定、持续发展,国家每年都提高主产区粮食最低收购价。而同时期国内油菜籽价格往往因9月底油菜籽临时收购政策结束而回落,沿江地区的农民感到种小麦比种油菜籽心里踏实,更倾向于种小麦。

2.油菜籽与小麦相比,种植油菜籽的收益低

在沿江地区,种植小麦收益高于种植油菜籽,尤其是在油菜籽和小麦混种地区,出现了油菜籽种植面积下降、小麦种植面积增加的情况。如安徽以长江和淮河为界,淮北地区基本全部种植小麦,江淮之间油菜籽的种植面积占1/3,江南的油菜籽种植面积减少15%。油菜籽与小麦的种植面积比例为4∶6,另外抛荒地约20%。油菜籽和小麦的合理比价关系是2∶1~2.5∶1。油菜籽投入大产出小、种植费工费时,加上农村劳动力短缺,每亩收入远低于小麦。

3.农村劳动力结构影响

油菜籽种植面积随着农村劳动力大量转移到第二、三产业,在家务农的大部分是老人和妇女。由于小麦基本可实现机械播种、机械收割,而油菜籽种植机械化的推广还需一个过程。目前种植油菜籽基本上依靠人工操作,育苗之后需要人工移栽,收获之时需要人工收割。农村日益紧张的劳动力和人工费的上涨,使农民对费工费时的油菜籽种植“望而生畏”。在生产资料价格不断上涨,油菜籽市场价格波动不定的情况下,农民无奈之下纷纷弃种油菜籽。

4.沿海非油菜籽产区特许加工进口油菜籽

国家许可在沿海非油菜籽产区加工进口油菜籽的厂家有18家,进口油菜籽质量好且稳定,是期货交易,容易锁定成本。大型油菜籽压榨厂都分布在沿海,加工后菜籽粕就地销售,降低了运输成本,阻碍了内地国产菜籽粕在沿海地区的销售,也对菜籽粕的价格上涨起到抑制作用。沿海加工厂加工进口油菜籽的利润比加工大豆高几倍,形成两极分化。

二、上游市场供应情况分析

图表:2019-2021年油菜籽产量

数据来源:中研普华

三、上游行业生产商分析

中国分为冬季油菜籽(9月底种植,5月底收获)和春季油菜籽(4月底种植,9月底收获)。冬油菜的面积和产量占90%以上,主要集中在长江流域。春季油菜主要集中在东北和西北地区,内蒙古海拉尔地区最集中。

根据资源状况,生产水平和耕作制度,农业部将长江流域优势油菜区划分为上,中,下三个区域,选择优先发展区或县。主要条件为:油菜籽浓度高,种植面积与冬季作物比例分为上游面积的30%,中部面积的40%,下游面积的35%以上;强大的加工龙头企业。

第三节 菜籽油下游行业需求市场分析

一、下游行业发展现状分析

菜籽油的下游的消费市场,我国油脂科技行业起步于上世纪90年代以前,起步时主要以国内自主开发技术为主,局限在皂粒、脂肪酸、甘油等产品,技术较为落后;从上世纪90年代至20世纪初,伴随着国家经济发展,通过引进国外先进生产技术,油脂科技相关企业的生产规模有了明显的扩大,技术水平也有了较大的提高,为我国油脂科技行业的发展打下了良好的基础;2003年至今,国外大型跨国企业纷纷进入国内油脂科技领域,带来了先进的生产技术和经营理念,同时,国内有实力的企业也纷纷新建或扩建生产装置,企业生产规模与集中度大幅提高,油脂科技行业进入了一个快速发展的时期。

二、下游行业需求状况分析

图表:2019-2021年油菜籽需求量

数据来源:中研普华

三、下游行业需求前景分析

未来十年,随着农村居民收入明显增加、城镇化水平深入推进,以及国内部分区域传统习惯的持续,我国植物食用油消费量持续增长,同时随着近年来健康理念意识加深"减油、减盐、少糖"等,一线城市北京、上海、广州等一线城市人均食用植物油消费量出现基本稳定及略有减少趋势,预测我国食用植物油消费量增长速度将放缓,同时消费结构逐渐优化趋势,食用油消费多元化消费及健康还与品质化需求特征愈加明显,尤其在富含不饱和脂肪酸及亚麻酸健康油脂关注度逐渐上升,对此芝麻油及葵花油、亚麻油等特色植物油消费量呈现逐步增长趋势。

菜籽油市场需求将提升

自上世纪50年以来,世界油菜种植布局发生了很大变化,目前全球油菜籽主要生产国或地区主要有加拿大、欧盟、中国、印度、乌克兰和澳大利亚等。从全球菜籽油消费市场分布格局来看,中国、欧盟、美国、加拿大等国是全球菜籽油市场的主要消费国,其中欧盟地区占比最大为33%,中国不仅是全球最大的菜籽油生产国,也是目前全球菜籽油市场最大的消费国,占比28%,加拿大占比5%。

随着电动汽车的发展,生物柴油消费预计会下降,但是油菜籽的需求不可能下降。欧盟的一些菜籽油是由进口的加拿大油菜籽制成的,因此生物柴油需求的整体减少将损害销售。对加拿大油菜籽种植者来说,好消息是棕榈油将在2023年和2030年之间完全退出欧盟的生物柴油领域。预计在2025年之后,随着棕榈油的退缩变得更加明显,菜籽油的需求将得到更大的提升。

想了解更多关于菜籽油行业专业数据分析,请点击查看中研普华研究院《2022-2027年中国菜籽油行业发展分析及投资风险研究报告》。

热点报告推荐:

2021-2026年食用植物油市场发展现状调查及供需格局分析预测报告

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国菜籽油行业发展分析及投资风险研究报告

菜籽油就是我们俗称的菜油,又叫油菜籽油、香菜油、芸苔油、香油、芥花油,是用油菜籽榨出来的一种菜籽油。是我国主要菜籽油之一, 主产于长江流域及西南、西北等地,产量居世界首位。我国是全...

查看详情

支付宝集五福活动开启今天你扫福了吗?2022年支付宝集五福活动于1月19日正式开始!蚂蚁集团相关人士透露:这次支付宝集2...

2022年脂肪醇行业现状及发展前景分析脂肪醇是一种含有饱和及不饱和碳链的合成化合物。脂肪醇可分为天然脂肪醇和合成脂...

广东人一年吃掉30亿只鸡2021年各地GDP陆续出炉!广东已有4座万亿城市,分别是深圳、广州、佛山、东莞。据2021年中国餐4...

今年春运机票价格上涨2022年春运已经开启。从春运首日数据来看,今年民航旅客出行呈现“订票早”的特点。订单量方面,...

2021年我国航天发射次数达到55次据统计,2021年全年我国航天发射次数达到55次,位居世界第一。从中国空间站建设取得阶...

央行:LPR会及时充分反映市场利率变化1月18日,央行货币政策司司长孙国峰在新闻发布会上表示,今年以来,人民银行强化...

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号