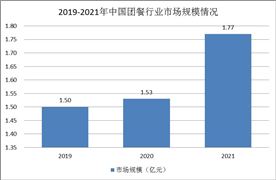

近年来我国的有机硅产品需求较为旺盛,需求量保持了快速增长。我国也是全球最大的有机硅消费市场,2020 年消费量占全球的 50%以上。

有机硅行业未来发展前景如何?有机硅市场需求趋势如何?有机硅是有机硅是由硅氧互相交联而成的硅氧烷有机聚合物,具有良好的物化性质,广泛广泛应用于航空航天、电子电气、化工纺织、食品医疗、日化、建筑等行业。目前有机硅材料凭借着一系列的优异性能,已发展成技术密集、在国民经济占有重要地位的新型精细化工体系,是合成材料中最能适应时代要求、发展最快的品种之一。

根据中研普华研究院《2022-2027年全球与中国有机硅行业市场调研及发展趋势预测研究报告》显示:

有机硅行业发展前景及投资风险分析

围绕新能源产业众多以“磷基、硅基”为核心材料的产品,加快推进光伏原材料、电解液原材料、硅碳负极材料等产品的产业化形成从 “双轮驱动”转向“三足鼎立”的发展格局。硅基产业板块将不断推进终端化、高端化战略的落地,进一步扩大产业链、产品群、终端化、一体化竞争优势,保持国内全产业链竞争实力领先的地位。

有数据显示,2020年我国有机硅产能及产量都占全球的 50%以上。2021年我国我国有机硅产量由 2016 年 90 万吨增至139 万吨,年均复合增长率为 9.1%。预计随着半导体、新能源车、5G 等新兴产业的快速发展,有机硅产量也将进一步增长。

目前我国已是全球最大的有机硅生产国。随着下游市场需求的不断增长,我国有机硅产量不断增长。目前我国有机硅产品广泛应用在航天航空、建筑建材、汽车交通、电子电器、新能源电力、国防军工、日化纺织等领域。其中当前建筑建材行业是有机硅应用最大的市场,占比达34%;其次为电子电器行业占比达28%。

近年来我国的有机硅产品需求较为旺盛,需求量保持了快速增长。我国也是全球最大的有机硅消费市场,2020 年消费量占全球的 50%以上。

需求受益于全球经济复苏将快速增长,海外需求快速复苏,有机硅市场出口逐步提升。未来新产能投放预计能被快速增长的需求迅速吸收,下游企业利润或迎来转机,我们建议关注新安股份、合盛硅业、东岳硅材。

供需逐步改善,下游企业利润或迎来转机:按人均消费测算,我国人均有机硅消耗量低于1.0kg/人,相比于发达国家的1.0-2.0kg/人,尚存一倍以上增长空间,未来有机硅的长期需求增量主要来自我国。

2021年10月,国务院发布《2030年前碳达峰行动方案》,进一步明确加快优化建筑用能结构,提高建筑终端电气化水平,提出到2025年,城镇建筑可再生能源替代率达到8%,新建公共机构建筑、新建厂房屋顶光伏覆盖率力争达到50%左右。

随着国民经济的发展和人民生活水平的不断提高,有机硅产品在越来越多的领域展示其优越性能并发挥作用,逐步实现对传统材料的替代,应用范围不断扩大。未来建筑建材、电子电器、汽车工业、医疗、纺织等仍将是有机硅材料的主要应用领域。

想了解更多关于有机硅行业专业数据分析,请点击查看中研普华研究院出版的报告《2022-2027年全球与中国有机硅行业市场调研及发展趋势预测研究报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2022-2027年中国碳化硅纤维行业市场全景调研与发展前景预测报告

碳化硅纤维行业研究报告主要分析了碳化硅纤维行业的市场规模、碳化硅纤维市场供需求状况、碳化硅纤维市场竞争状况和碳化硅纤维主要企业经营情况,同时对碳化硅纤维行业的未来发展做出科学的预测...

查看详情

一、混凝土概述混凝土是基本建筑材料,广泛运用于各种建筑物和构筑物。预拌混凝土(或商品混凝土)是从施工建筑行业中...

青海太阳能发电量稳居中国首位青海省地处青藏高原东北部,水电资源丰富,太阳能资源得天独厚,风资源居全国前列,可用...

新能源汽车金融的发展速度,取决于新能源汽车性能发展的速度和服务能力提升的速度。也就是新能源汽车所面临的问题,如...

车载雷达的概念车载雷达是驾驶辅助系统的重要组成部份。其不仅提供驾驶人员舒适从而减少紧张感的驾驶环境,更为全面提...

我国普惠金融发展规划如何近年来,我国普惠金融取得了长足的进步,首个普惠金融发展规划已经圆满收官。据统计,2022年...

“DMF”一般是指“二甲基甲酰胺”。二甲基甲酰胺是一种有机化合物,化学式为C3H7NO,为无色透明液体。既是一种用途极D...

生意社:预计硅料价格继续高位运行 有机硅产量及未来有机硅材料?发展前景分析

生意社:预计硅料价格继续高位运行 有机硅产量及未来有机硅材料?发展前景分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号