自1999年提出大力开发新型复合改性塑料管和配件管道,逐步限制、淘汰镀锌钢管和传统铸铁管后,“以塑代钢”逐渐成为发展趋势,我国塑料管道迎来快速发展。此后,国家有关部门也相继出台一系列相关政策,推进塑料管道在建筑、市政工程、农业灌溉等领域的广泛应用,同时逐

自1999年提出大力开发新型复合改性塑料管和配件管道,逐步限制、淘汰镀锌钢管和传统铸铁管后,“以塑代钢”逐渐成为发展趋势,我国塑料管道迎来快速发展。此后,国家有关部门也相继出台一系列相关政策,推进塑料管道在建筑、市政工程、农业灌溉等领域的广泛应用,同时逐步淘汰能耗高、污染大的传统管道,为行业的发展提供了良好的政策环境。

塑料管道是指用塑料材质制成的管子的通称,具有自重轻,卫生安全,水流阻力小,节省能源,节省金属,改善生活环境,使用寿命长,安全方便等特点,受到管道工程界的青睐。塑料管道根据其材料构成可分为聚乙烯(PE)管、聚氯乙烯(PVC)管、聚丙烯(PP)管、聚丁烯(PB)管和ABS管五大类。与传统的金属管道相比,塑料管道具有节能环保、耐腐蚀、耐冲击、耐摩擦、轻质高强,使用寿命长等特点,同时其价格低廉,施工简单。虽然金属管道虽然具有耐久性好,防火性能优越、寿命长等特点,但金属的材质也带来易生锈、易腐蚀、易渗漏、易结垢等缺陷。这些不可弥补的缺陷使得塑料管道在建筑给排水、城乡给排水、城市燃气、电力和光缆护套、农业、工业等领域逐渐替代了铸铁管、镀锌钢管等其他金属管道。

进入2022年,新型塑料管材的广泛使用,掀起了一声替代传统建材的革命。塑料管材市场规模指出,塑料管材因具有水流损失小、节能、节材、保护生态、竣工便捷等优点,广泛应用于建筑给排水、城镇给排水以及燃气管等领域,成为新世纪城建管网的主力军。从产业链角度来看,塑料管材上游主要是煤炭、石油化工和金属材料供应商,下游主要是市政、建筑、农业、电力、通信、燃气等行业,行业整体需求结构仍以工程端需求为主。

塑料管道主要应用于城市及建筑给排水、燃气运输、供暖等场景,可以说其发展与我国城镇化进程密不可分。随着近年来我国城镇化率的稳步推进,基建规模不断扩大,行业需求也随之不断增长,推动行业快速发展。据资料显示,2021年我国常住人口城镇化率达64.72%,较2015年增长7.39个百分点。我国塑料管道行业经过几十年的发展,已然成为全球最大的塑料管道生产及应用国家,近年来产量整体保持上涨趋势,但由于近年来房地产市场的降温及国家基建投资增速的放缓,产量增速也有所放缓。据资料显示,2021年我国塑料管道产量约为1677万吨,同比增长2.5%。

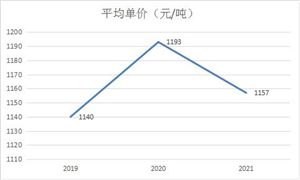

据中研产业研究院公布《2021-2025年中国新型塑料管材市场深度全景调研及投资前景分析报告》显示

目前我国有6000多家左右的新型塑料管材生产企业,其中,具有一定新型塑料管材规模的有3000多家左右。由于新型塑料管材行业本身的技术含量较低,资本的盲目乱入,导致了新型塑料管材行业虽然产能过剩,但是依然有新的项目上马。来自中国塑料加工工业协会的统计显示,目前我国塑料管材市场年增长率已达15%,位居世界第一。业内人士指出,随着城镇化建设步伐加快,房屋建筑、市政工程、水利及农村饮水系统建设等对塑料管材制品需求巨大。

新型塑料管材线上销售一部分可能是从线下分流的,但更多的是线上交易方式带来的增量,两者之和,一定会大于原来单一传统渠道销售。而这也正是互联网+价值作用的具体体现。新型塑料管材企业依托互联网的平台优势,塑料管道企业大大扩宽了销售渠道,而且有助于新型塑料管材企业权威品牌的构建,提升企业未来竞争力和壮大企业规模。

目前国内较大规模的新型塑料管材生产企业3000 家以上,年生产能力超过3,000 万吨,其中年生产能力1 万吨以上的企业约为300 家,有20 家以上企业的年生产能力已超过10 万吨。新型塑料管材行业集中度越来越高,但前二十位的销售量仅达到行业总量的44%,新型塑料管材行业仍有集中趋势。

近年来塑料管道行业产业结构发生较大变化,随着消费者对质量和品牌意识的提高,规模较大、总体质量较好的企业发展步伐加快,其相应的市场综合竞争能力也逐步得到提升;规模小、低水平的企业发展则出现了困难,甚至已有部分企业停产或转产。产业集中度在稳步提升,品牌企业之间的竞争更为激烈。从销量方面来看,2020年我国塑料管道市场中,中国塑联市场占比16.4%、永高股份市场占比4.1%、伟星新材市场占比1.7%。中国联塑集团控股有限公司是国内大型管道建材产业集团,业务涵盖管道、建材家居、环保、供应链服务平台、光伏新能源等板块。随着国际化、全球化进程步伐的推进,中国联塑已建立超过30个先进的生产基地,分布于全国18个省份及海外国家,是我国塑料管道主要龙头企业之一。据资料显示,2021年中国联塑塑料管道业务营收达274.57亿元,同比增长12%,毛利率为25.9%。

从区域格局来看,塑料管材企业经营的区域性较强,整体呈现南强北弱的局面。各家企业的业务往往集中分布在一至两个地区,华南地区和华东地区由于雨水充沛,人口密集,管道需求大,是各个企业的主要业务区,各大企业异地市占率仍有提升空间。 从政策方面来看,中塑协发布的《中国塑料管材行业“十四五”期间(2021-2025)发展建议》提出“加大改性、复合以及其他新材料的新型塑料管材和配套产品的研发,开发高性能、高附加值的管道产品,拓展新的应用领域。”

2022年塑料管材市场规模指出,我国塑料管材行业的现状表现为行业集中趋势,虽然国内较大规模的新型塑料管材生产企业在3000家以上,但是年生产能力1万吨以上的企业约为300家,有20家以上企业的年生产能力已超过10万吨,目前前二十位的销售量仅达到行业总量的44%。预计未来,我国新型塑料管材生产量将保持在10%左右增长速度,在众多管材中塑料管材将脱颖而出。预计2022年市场销量达到293亿元。

了解更多行业详情,可以点击查阅中研普华产业研究院的《2021-2025年中国新型塑料管材市场深度全景调研及投资前景分析报告》。

关注公众号

免费获取更多报告节选

免费咨询行业专家

2021-2026年中国新型塑料管材行业发展前景战略及投资风险预测分析报告

新型塑料管材行业研究报告旨在从国家经济和产业发展的战略入手,分析新型塑料管材未来的政策走向和监管体制的发展趋势,挖掘新型塑料管材行业的市场潜力,基于重点细分市场领域的深度研究,提供...

查看详情

多肽通常指不超过50个氨基酸构成的肽链,介于小分子化药(分子量5000)之间。因为多肽在机体内作为信号分子参与众多生...

八部门:扩大当前农业农村基础设施建设投资 加快在建项目实施进度农业农村部、水利部等8部门联合印发《关于扩大当前8...

运输包装行业市场前景及现状如何?随着人们生活水平提高,消费品展示销售包装环保性能及小型化提升,随着近几年电商行8...

坚果主要可以分为树坚果和籽坚果两类。树坚果主要包括杏仁、碧根果、腰果、核桃、夏威夷果、榛子等;籽坚果主要包括花...

世界经济面临增长放缓和通货膨胀高企双重压力国家信息中心祝宝良表示,展望四季度,全国疫情逐步得到控制,稳经济一揽...

世卫组织:全球累计新冠确诊病例达618521620例世卫组织网站最新数据显示,截至欧洲中部时间10日19时26分(北京时间111...

中国玩具行业市场竞争现状 中国玩具行业市场规模分析

中国玩具行业市场竞争现状 中国玩具行业市场规模分析

研究院服务号

研究院服务号 中研网订阅号

中研网订阅号