一、涂料行业基本概述

涂料指涂布于物体表面在一定的条件下能形成薄膜而起保护、装饰或其他特殊功能(绝缘、防锈、防霉、耐热等)的一类液体或固体材料。因早期的涂料大多以植物油为主要原料,故又称作油漆。现在合成树脂已大部分或全部取代了植物油,故称为涂料。

根据分散介质不同,涂料可分为水性涂料、溶剂型涂料、粉末涂料、无溶剂型涂料等,其中以水性涂料与溶剂型涂料应用最为广泛。水性涂料以水做溶剂或者做分散介质,包括水溶性涂料、水稀释性涂料和水分散性涂料(乳胶涂料)三种,具有安全环保的优点。溶剂型涂料以有机溶剂为分散介质,对施工环境要求更低,物理化学性能与色泽更优,但挥发物质有毒性,且在生产、运输、存储中易产生爆炸火灾。

其中溶剂型涂料占比最高,约为60%,但由于环保压力和成本上升等因素,其增速放缓;水性涂料占比约为25%,是近年来发展最快的品种,主要应用于建筑领域;粉末涂料占比约为10%,主要应用于工业领域;无溶剂涂料占比较低,但具有节能、环保等优势,有望在未来得到更多应用。

按应用领域分类,我国涂料行业主要包括建筑涂料、工业涂料、通用涂料及辅助材料。其中建筑涂料占比最高,约为70%,主要为内外墙面涂料;工业涂料占比约为30%,主要为汽车涂料、木器涂料、船舶涂料、防腐涂料等。建筑涂料多为水性涂料,工业涂料多为溶剂型涂料。

二、涂料行业相关政策

我国仅有少数的涂料生产厂家生产环保型涂料,且主要为外资企业和大型上市涂企,随着环保安全法规的日渐趋严,密集出台的环保政策法规将有力推动行业的绿色发展,健康环保、节能减排、水性涂料、UV涂料将大面积替代油性涂料,《中国涂料行业“十四五”规划》提出优化产品结构,即到2025年,环境友好的涂料品种占涂料总产量的70%,行业有望迎来加快出清。2022年12月,《环境监管重点单位名录管理办法》工业涂装行业规模以上企业,全部使用符合国家规定的水性、无溶剂、辐射固化、粉末等四类低挥发性有机物含量涂料的,可以免于列为大气环境重点排污。

三、涂料行业发展现状

涂料是涂覆于物体表面起到保护、装饰、掩饰产品缺陷及其他特殊功能的材料,主要由树脂、颜料、溶剂、助剂四大物质构成,其中颜料主要用于着色和改善涂膜性能,增强涂膜的保护、装饰和防锈等功能受益于城市化建设快速推进,城镇化率持续提升,我国涂料市场仍处于增量需求为主的阶段。

国内涂料市场发展迅速,根据中国涂料工业协会2022年发布的《中国涂料行业2021年经济运行情况分析及2022年发展趋势》,2021年中国涂料总产量相较于2020年2459万吨增长16%,达到2852万吨。根据中国涂料工业协会所作的《中国涂料行业2022年经济运行情况分析及2023年发展趋势分析》报告,2022年,中国涂料全行业企业总产量约为3488万吨。2011年到2022年,中国涂料产量从1080万吨增长到3488万吨,增长222.96%,年化增长率达到11.25%。

图表:2018-2022年中国涂料产量

从竞争格局来看,相较于全球市场,中国涂料市场竞争格局较为分散,目前国际涂料企业在中国本土占据了相对较大的市场份额。根据涂界数据,2021年中国涂料市场市占率前10的公司共计占据全国涂料18.22%的市场份额,其中全国排名前5的涂料企业分别是立邦涂料、PPG、阿克苏诺贝尔、三棵树和东方雨虹。

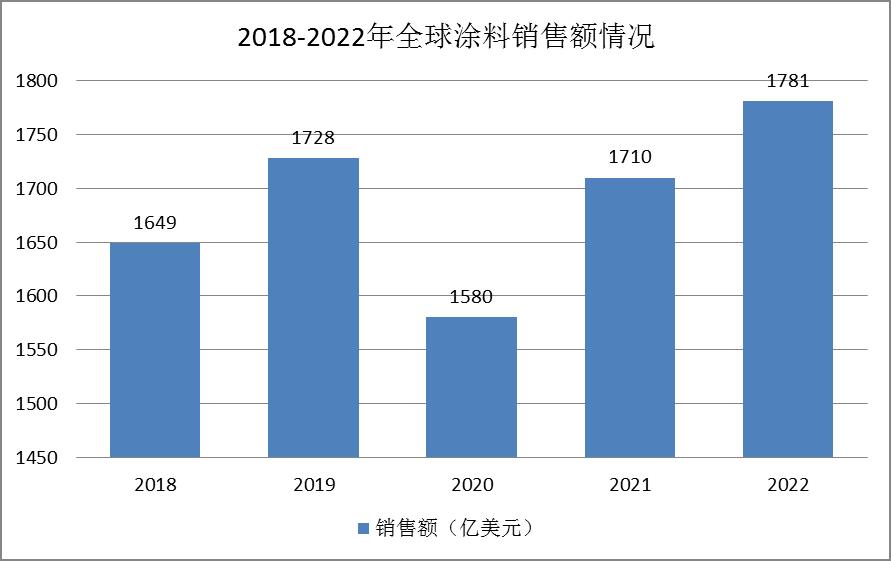

从全球涂料的销售额来看,2022年全球销售额约为1781亿美元,较2021年上涨4.2%。

图表:2018-2022年全球涂料销售额情况

从全球涂料的地域分布来看,亚洲占据全球一半左右的涂料市场。2022年全球涂料市场亚洲占据45%,是全球最大的涂料生产地区。欧洲、北美、拉美、中东及非洲分别占据全球23%、19%、7%及6%的涂料市场份额。

《2024-2029年涂料产业现状及未来发展趋势分析报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号