根据《2024-2029年中国润滑油和润滑脂行业深度调研与投资战略规划分析报告》分析,中国润滑油和润滑脂行业内既有国有企业如中国石油、中国石化等,也有外资企业如壳牌、埃克森美孚等,以及众多民营企业和合资企业。这些企业根据自身的资金实力、技术水平和市场需求,拥有不同规模的产能。

国有企业和外资企业往往具备较大的产能规模,拥有完善的生产设施和先进的技术支持。而民营企业则更加灵活,能够根据市场需求快速调整生产计划和产能规模。

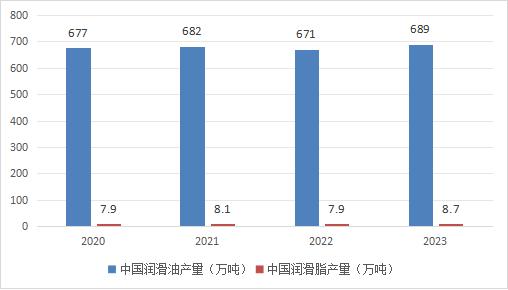

根据数据显示,截至2023年底,中国润滑油和润滑脂行业产量分别为689万吨和8.7万吨。

图表:2020-2023年中国润滑油和润滑脂产量情况

润滑油和润滑脂的应用领域广泛,主要包括汽车行业、机械行业、电力行业、轮船行业、航空航天、军工制造等。这些行业的发展状况直接决定了润滑油的市场需求。

随着新能源汽车、智能制造等新兴领域的崛起,对高性能、低排放的润滑油和润滑脂需求也在逐渐增加。

根据中研普华产业研究院调研数据显示,2020-2023年期间,中国润滑油和润滑脂总体呈现出波动增长态势,截至2023年底,中国润滑油和润滑脂需求规模分别为710万吨和8.9万吨。

图表:2020-2023年中国润滑油和润滑脂需求量情况

中国润滑油和润滑脂行业的整体需求状况呈现稳步增长态势。根据中研普华产业研究院调研数据显示,截至2023年底,中国润滑油和润滑脂行业市场规模分别增长至为561亿元和43.2亿元。这主要得益于中国经济的持续发展和工业化进程的加速,以及汽车、机械设备等行业的快速发展和新兴领域的崛起。同时,环保要求的提升也促进了行业的技术进步和产品升级。

未来,随着技术的不断进步和市场的不断拓展,中国润滑油和润滑脂行业有望继续保持增长态势。

润滑油和润滑脂行业的竞争者入场进程主要受到市场需求、技术进步、政策引导以及行业竞争格局的影响。近年来,随着中国汽车保有量的不断增加和工业领域的快速发展,润滑油和润滑脂的市场需求持续增长,吸引了大量竞争者进入市场。

入场进程特点:

市场需求驱动:随着工业化和机械化的加速,润滑油和润滑脂在各类机械设备中的应用越来越广泛,市场需求不断增长,为新的竞争者提供了入场机会。

技术进步:随着润滑油和润滑脂技术的不断创新和升级,一些具有技术实力的企业开始进入市场,通过提供高性能、环保型的产品来满足市场需求。

政策引导:政府出台的相关政策对润滑油和润滑脂行业的发展起到了积极的推动作用。例如,环保政策的实施促使企业加大在环保型产品上的研发投入,同时也为新的竞争者提供了市场机会。

行业竞争格局:随着市场竞争的加剧,一些具有品牌优势、渠道优势和技术优势的企业逐渐脱颖而出,形成了稳定的竞争格局。然而,这并不意味着新的竞争者无法进入市场,只要能够找到差异化的市场定位,仍然有机会在市场中占据一席之地。

润滑油和润滑脂竞争者集群分布情况具体如下:

环渤海地区

该地区依托其强大的工业基础和丰富的资源,吸引了大量润滑油和润滑脂生产企业聚集。这些企业不仅具备规模优势,还在技术研发和市场营销方面具有较强的实力。

江苏、山东等地区

这些地区也是润滑油和润滑脂行业的重要集群区域。这些地区的企业在产品质量、品牌建设和市场拓展方面表现出色,形成了较为完善的产业链和供应链体系。

其他地区

除了上述主要集群区域外,其他地区也分布着一定数量的润滑油和润滑脂生产企业。这些企业可能在特定领域或细分市场具有一定的竞争优势。

战略布局特点:

技术创新

许多竞争者注重技术创新和产品研发,通过不断推出新产品、新技术来满足市场需求和提升竞争力。例如,一些企业致力于开发环保型、高性能的润滑油和润滑脂产品,以应对日益严格的环保法规和市场需求。

品牌建设

品牌是企业竞争力的重要组成部分。许多竞争者通过加强品牌建设、提升品牌形象和知名度来增强市场竞争力。例如,一些企业通过广告宣传、赞助活动等方式来提升品牌曝光度和美誉度。

渠道拓展

渠道是企业与消费者之间的桥梁。许多竞争者注重渠道拓展和渠道管理,通过建立完善的销售网络和渠道体系来扩大市场份额和提升销售业绩。例如,一些企业通过与经销商合作、建立直营店等方式来拓展销售渠道。

国际化战略

随着全球化的深入发展,许多竞争者开始实施国际化战略,通过拓展海外市场来提升企业的国际竞争力和品牌影响力。例如,一些企业通过参加国际展会、建立海外销售网络等方式来拓展国际市场。

在中国润滑油和润滑脂行业中,市场竞争格局呈现出明显的梯队分布。根据市场观察和分析,可以将竞争者大致分为三个梯队:

第一梯队:主要由国际知名品牌组成,如壳牌(Shell)、美孚(Mobil)、嘉实多(Castrol)等。这些企业拥有全球石油巨头背景,具有百年历史,产品质量高、技术先进,市场认可度高。它们在中国市场占据领先地位,凭借强大的品牌影响力和技术实力,占据了高端市场的较大份额。

第二梯队:以中国石油(Petro China)和中国石化(Sinopec)旗下的润滑油品牌为代表,如昆仑润滑油和长城润滑油。这两家国有企业凭借其在石油开采、炼制等领域的优势,构建了完整的产业链,拥有较强的生产能力和研发实力。其润滑油品牌在国内市场具有较高的知名度和市场份额,特别是在中低端市场具有较强竞争力。

第三梯队:包括康普顿(Compton)、统一(Tongyi)、龙蟠(Lopal)等民营润滑油品牌。这些品牌凭借灵活的市场策略、精准的产品定位以及良好的服务质量,在市场中逐渐崭露头角。它们在中低端市场占据一定份额,并努力向高端市场渗透。同时,这些品牌也注重技术创新和产品研发,不断提升产品性能和质量,以满足市场需求。

润滑油和润滑脂行业市场竞争榜单

Lub Top总评榜

Lub Top总评榜是业界公认的润滑油行业“年度奥斯卡”,是品质和行业地位的品牌背书。该榜单每年评选一次,旨在树立行业标杆,启迪行业未来。近年来,壳牌、美孚、嘉实多等国际品牌以及昆仑润滑油、长城润滑油、统一润滑油等国内品牌频繁出现在榜单上,显示出它们在行业中的领先地位和强大竞争力。

其他权威榜单

除了LubTop总评榜外,还有一些其他权威机构或媒体发布的润滑油和润滑脂行业榜单,如《中国润滑油市场年度报告》、《中国润滑油行业白皮书》等。这些榜单从不同角度对行业内的企业和产品进行评估和排名,为消费者和投资者提供了重要的参考信息。

中国润滑油和润滑脂行业的市场竞争格局呈现出明显的梯队分布,国际知名品牌、国有企业和民营企业共同构成了多元化的竞争格局。随着技术的不断创新和市场的不断变化,各梯队之间的竞争将更加激烈。未来,行业内的企业需要注重技术创新、品牌建设、渠道拓展以及国际化战略的实施,以在激烈的市场竞争中保持领先地位并实现可持续发展。

中国高度重视环境保护,节能减排、污染防治与经济结构调整、经济发展方式转变密切相关。推进节能减排和污染防治,深入实施大气污染防治行动计划,加快开发应用节能环保技术和产品,已成为各界共识。同时,中国亦已设置碳达峰、碳中和目标,并据此制定了一系列加强环境保护和节能减排的法律法规及相关产业政策,指导润滑油行业的发展方向,推动了新产品的诞生和节能环保技术在润滑油行业的应用。

从全国各省市政府部门出台的与润滑油发展相关的政策数量来看,江苏省和河南省出台润滑油相关政策数量较多,政策推动石油化工产业向高端润滑油方向发展,建立特色鲜明、具有区域竞争力的石油化工创新体系。

目前,国内润滑油市场集中向大品牌靠拢,前十大润滑油公司市场份额占据了市场总份额的70%。特别在目前严峻的市场竞争环境下,具有品牌优势、渠道优势、资金优势、原材料优势、成本管理优势的头部润滑油企业的竞争力更为突出。随着市场总体规模增长受限,润滑油行业的竞争更加激烈。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号