根据中研普华研究院撰写的《2024-2029年工业机器人市场发展现状调查分析及供需格局预测报告》显示:

工业机器人行业发展前景与未来投资方向

工业机器人是一种广泛用于工业领域的多关节机械手或多自由度的机器装置,它们具有一定的自动性,能够依靠自身的动力能源和控制能力实现各种工业加工制造功能。这些机器人是柔性制造系统的重要组成部分,能够根据工作环境变化的需要重新编程,因此在小批量、高效的柔性制造过程中发挥良好的作用。

工业机器人被广泛应用于电子、物流、化工等各个工业领域之中。它们在现代工业生产中发挥着越来越重要的作用,极大地提高了生产效率和产品质量,降低了生产成本和人力成本。同时,随着技术的不断进步和应用的不断拓展,工业机器人的应用领域还将继续扩大。

根据QYR(恒州博智)的统计及预测,2023年全球工业机器人市场销售额达到了135.8亿美元,预计2030年将达到205.6亿美元,年复合增长率(CAGR)为6.2%(2024-2030)。这表明全球工业机器人市场在未来几年内将保持稳步增长态势。

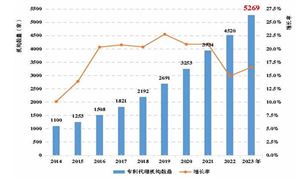

中国已连续11年成为全球最大工业机器人市场。据预测,2024年中国工业机器人市场规模将超过700亿元,展现了强劲的增长势头。中国工业机器人市场销量由2015年的7.0万套增长至2023年的31.6万套,年均复合增长率高达20.7%,占2023年全球总销量的53.6%。同时,中国也是全球机器人第一大生产国,工业机器人产量由2015年的3.3万套增长至2023年的43.0万套,年均复合增长率高达37.8%,占2023年全球总产量的72.9%。

外资品牌与自主品牌:目前,外资品牌在中国工业机器人市场的占有率较高,主要集中在电子、汽车等高端行业市场领域。而自主品牌则主要集中于金属加工、食品饮料、塑料等行业。外资品牌的四大家族(发那科、ABB、安川、库卡)在工业机器人行业的地位稳固,占据了中国市场的大部分份额。然而,近年来自主品牌也在快速发展,市场占有率逐步提升。

重点企业:在中国工业机器人市场中,一些重点企业如埃斯顿、汇川技术、埃夫特等通过加大研发投入、提高核心零部件的国产替代率等方式不断提升自身竞争力。这些企业在工业机器人整机制造、系统集成以及智能制造解决方案等方面取得了显著成果。

技术创新:人工智能(AI)正在成为工业机器人背后的大脑,机器学习算法使机器人能够做出决策,适应不断变化的环境,并以更高的智能水平执行任务。此外,物联网(IoT)、工业4.0、边缘计算等技术的集成,将进一步提升工业机器人的数字化、网络化水平。

应用领域拓展:工业机器人将不再局限于传统的小型化、轻负载应用场景,而是逐渐向重工业领域扩展。同时,随着人工智能和机器学习技术的不断进步,工业机器人的智能化水平将持续提升,推动更多新应用场景的出现。

政策支持:政府将继续出台相关政策支持工业机器人产业的发展,推动制造业智能化转型。例如,中国工业和信息化部(MIIT)最近公布了到2025年大规模生产人形机器人的目标及详细方案,预示着未来人形机器人将成为工业机器人市场的一个重要发展方向。

综上,工业机器人市场在未来几年内将保持稳步增长态势。技术创新、应用领域拓展以及政策支持等因素将共同推动市场的健康发展。同时,随着外资品牌和自主品牌的竞争加剧以及重点企业的不断发展壮大,工业机器人市场的竞争格局也将发生深刻变化。对于企业和投资者而言,需要密切关注市场动态和技术发展趋势以便做出适时有效的市场决策。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的工业机器人行业报告对中国工业机器人行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多工业机器人行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年工业机器人市场发展现状调查分析及供需格局预测报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号