近年来,全球化工新材料市场规模持续扩大。据新浪财经等权威机构发布的数据,2023年全球化工新材料市场规模已达到约4700亿美元,显示出强劲的增长势头。这一增长主要得益于新能源、电子信息、航空航天、生物医疗等高新技术产业的蓬勃发展,对高性能、轻量化、环保型化工新材料的需求持续攀升。

根据中研普华研究院撰写的《2024-2029年版化工新材料市场行情分析及相关技术深度调研报告》显示:

化工新材料行业发展前景研究与未来方向

化工新材料具有广泛的应用领域,包括电子信息、新能源、汽车工业、医疗、航空航天等多个领域。这些领域对化工新材料的需求不断增长,推动了化工新材料行业的快速发展。例如,在电子信息领域,化工新材料被广泛应用于半导体制造、显示技术、电子封装等方面;在新能源领域,化工新材料被用于太阳能电池板、锂离子电池等产品的制造中。

随着新能源汽车、电子信息、航空航天、生物医疗等战略性新兴产业的快速发展,对高性能、环保型化工新材料的需求不断增加。这种持续增长的市场需求为化工新材料行业提供了广阔的发展空间和投资价值。

技术创新是推动化工新材料行业发展的核心动力。近年来,全球化工新材料行业专利申请人数量及专利申请量均呈现增长态势,显示出行业技术创新的活跃性。技术创新不仅提升了化工新材料的性能和质量,还拓展了其应用领域和市场空间。

国家层面对于化工新材料行业的政策支持也是推动其发展的重要因素。中国政府通过发布《新材料产业指南》、《重点新材料首批次应用示范指导目录》等政策文件,大力扶持化工新材料产业的发展。这些政策为行业提供了良好的发展环境和市场机遇。

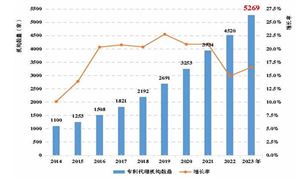

中国作为化工新材料的重要市场参与者,其市场规模同样呈现出快速增长的趋势。据中研网等机构发布的数据,2022年中国化工新材料市场规模近万亿元,年均增速超过10%。中国石油与化学工业联合会预计至2025年,国内化工新材料的整体市场规模将超过2万亿元,国内化工新材料消费量超过5700万吨,自给率达到78.0%。前瞻预计2026-2028年,中国化工新材料市场规模的复合增长率约为15%左右,至2028年整体市场消费规模有望超过3万亿元。

1. 企业竞争格局

目前,中国化工新材料行业已经初步形成了三个梯队的竞争格局。第一梯队以国际知名企业和国内龙头企业为主,这些企业在技术、市场、品牌等方面具有明显优势;第二梯队以国有企业和头部民营企业为主,这些企业进入市场较早、积累起一定产业经验、装置有一定规模、有较强的技术积累和人才储备、产品链较为完整;第三梯队为其他中小型民营化工企业,这些企业产业基础较弱、装置规模不大、技术水平普遍不高、产品链不完整。

2. 市场竞争特点

化工新材料市场竞争激烈,产品迭代速度快,技术门槛高。企业需要不断加强技术创新和研发投入,提高产品性能和质量,以满足市场需求并保持竞争优势。同时,企业还需要关注市场变化和客户需求变化,及时调整产品结构和市场策略以应对市场挑战。

未来,技术创新将继续推动化工新材料行业的发展。随着人工智能、大数据等技术的不断应用和发展,化工新材料行业将实现更加精准和高效的技术研发和生产过程控制。这将有助于提升产品性能和质量并降低生产成本。

随着科技的不断进步和新兴产业的快速发展,化工新材料的应用领域将不断拓展。例如,在生物医疗领域,随着人们对健康和医疗需求的不断增加以及生物技术的不断发展,化工新材料将在医疗器械、药物载体等方面发挥更加重要的作用。

环保和可持续发展已经成为全球共识。未来化工新材料行业将更加注重绿色化发展。企业将通过采用环保材料、优化生产工艺等方式降低生产过程中的能耗和排放并提升产品的环保性能以满足市场需求和环保法规要求。

综上,化工新材料市场具有广阔的发展前景和巨大的市场潜力。未来随着技术的不断进步和应用领域的不断拓展以及环保和可持续发展要求的不断提高,化工新材料行业将迎来更加广阔的发展空间和机遇。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。中研网撰写的化工新材料行业报告对中国化工新材料行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。同时揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多化工新材料行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年版化工新材料市场行情分析及相关技术深度调研报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号