涂附磨具作为“工业的牙齿”、“工业的美容师”,在航空航天、船舶制造、汽车制造、冶金、轨道交通、发电设备、战略新兴产业、石化轻纺、能源材料等下游制造行业中发挥着不可替代的作用。

一、涂附磨具行业概述

涂附磨具是指用粘结剂把磨料粘附在可挠曲的基体(布或纸等)上制成的磨具,其与砂轮、砂瓦、油石、磨头、研磨膏一起,构成了磨具的六大品种。

涂附磨具有张页状(矩形)、圆片状、环带状和其他特殊形状,主要品种有砂布(纸)和砂带,常以机械或手工作业方式使用,广泛用于金属材料、木材、陶瓷、塑料、皮革、橡胶以及油漆腻子等非金属材料的磨削、抛光和打磨。

就产业链而言,上游主要包括磨料、基材(如纸、布、钢纸、复合基体、无纺布等)和粘结剂等原材料。这些原材料的质量和供应稳定性对涂附磨具的生产质量具有重要影响。中游涉及涂附磨具的生产和供应环节。在这一阶段,利用上游的原材料,通过特定的工艺将磨料粘附在可挠曲的基体上,制成涂附磨具。这些磨具具有多种形状,如张页状、圆片状、环带状等,广泛应用于金属、木材、陶瓷、塑料等材料的磨削、抛光和打磨。下游涂附磨具主要应用于板材、汽车、家具、钢铁等领域。作为工业消耗品,涂附磨具的市场需求与宏观经济整体波动相关,但其周期性与国民经济发展的周期性基本一致。

根据国家统计局制定的《国民经济行业分类与代码》,中国把涂附磨具归入非金属矿物制品业(国统局代码31)中的石墨及其他非金属矿物制品制造(C319)中的(国统局代码3199)。

传统制造业的改造升级增加的高档精密涂附磨具需求会减轻宏观经济环境变化对涂附磨具需求的影响。

与此同时,涂附磨具下游行业涉及的先进制造业如航空、高铁、汽车、消费电子等行业,近年来的快速增长带动高档精密涂附磨具市场需求的快速增长,不仅部分抵消传统制造业增长放缓对涂附磨具市场需求增长的影响,而且带动高档涂附磨具需求的增加,避免涂附磨具市场需求因宏观经济增速放缓而出现大幅波动,为国内优势涂附磨具生产企业的可持续增长提供有利的外部环境。

涂附磨具行业属于充分竞争行业,但经过市场竞争,行业内的企业不断扩大生产规模或进行重组整合,行业整体集中度有所上升,行业前10名企业产值合计约占全部统计涂附磨具销售收入的60%以上。

博深股份7月9日晚间发布业绩预告,预计2024年上半年归属于上市公司股东的净利润8850万元~1.15亿元,同比增长113.99%~178.07%;基本每股收益0.1627元~0.2114元。业绩变动主要原因是,2024年上半年,公司预计营业收入稳步增长,净利润增长明显。

据中研产业研究院《2024-2029年中国涂附磨具行业现状与发展前景分析报告》分析:

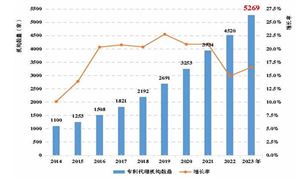

2023年,博深股份涂附磨具板块合并实现营业收入88,219.27万元,同比增长9.45%;实现营业利润6,646.26万元,同比增长254.15%;实现利润总额6,648.33万元,同比增长255.28%;实现归属于上市公司股东的净利润5,798.63万元,同比增长了241.85%。

博深股份7月24日在投资者互动平台表示,公司涂附磨具板块产品、轨道交通装备零部件板块产品和五金工具板块产品均属基础工业品,具有工业消耗品属性。随着《交通运输大规模设备更新行动方案》相关政策落地实施,各行业复苏增长,对公司产品销售有积极作用。

涂附磨具产品的销售面向全国市场,不存在明显的区域性;但涂附磨具的生产区域性比较明显,主要集中在珠江三角洲及长江三角洲。由于应用广泛,下游需求涉及制造业的各个领域,涂附磨具行业没有明显的生产季节性。涂附磨具属于广泛应用于各行各业的工业消耗品,不易受个别行业大幅波动的影响,更多与宏观经济整体波动相关,其周期性与国民经济发展的周期性基本一致。但受到假期等因素影响,通常一季度为涂附磨具产品销售淡季,二季度销售开始逐步回暖。

当前,国内制造业正经历着深刻的转型升级阶段,这为国内涂附磨具行业的发展带来了前所未有的历史机遇。为了抓住这一机遇,行业内的企业需要积极行动,加快推动行业的双重转型:一是培育高端自主品牌,提升品牌影响力;二是加速行业的转型升级步伐,推动产品从同质化向多元化和差异化转变,进而实现行业从量的增长向质的提升的根本性转变。通过这两方面的努力,涂附磨具行业将能够更好地适应市场变化,满足客户需求,实现持续稳健的发展。

想要了解更多涂附磨具行业详情分析,可以点击查看中研普华研究报告《2024-2029年中国涂附磨具行业现状与发展前景分析报告》。报告对我国涂附磨具行业及各子行业的发展状况、上下游行业发展状况、市场供需形势、新产品与技术等进行了分析,并重点分析了我国涂附磨具行业发展状况和特点,以及中国涂附磨具行业将面临的挑战、企业的发展策略等。报告还对全球涂附磨具行业发展态势作了详细分析,并对涂附磨具行业进行了趋向研判。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号