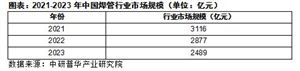

焊管市场需求分析

一、焊管行业需求市场

中国作为世界第二大经济体,基础设施建设和制造业发展一直保持着较高速度,这为焊管行业提供了巨大的市场需求。特别是在“一带一路”倡议和新型城镇化建设的推动下,基础设施建设将进一步扩大,从而拉动焊管需求的增长。此外,随着环保要求的提高,焊管在污水处理、废气治理等环保领域的应用也将逐渐增加。

图表:2021-2023年中国焊管需求规模(单位:万吨)

二、焊管行业客户结构

中国焊管行业的客户结构非常广泛,涵盖了多个重要的经济领域和行业,焊管在机械工程领域有着广泛的应用,用于制造各种机械设备的结构部件,如压力容器、锅炉、反应塔等;此外,由于焊管具有良好的耐压性能和耐腐蚀性能,因此被广泛应用于石油和天然气开采、输送管道的建设。在交通运输领域,焊管被用于制造汽车、火车、船舶等交通工具的结构部件,如车身、车架、船壳等。在电力领域,焊管被用于制造电站锅炉、汽轮机、发电机等设备的结构部件,以及输电线路的铁塔等。

除了以上几个领域,焊管还被广泛应用于建筑、水利、冶金等其他行业。随着中国经济的持续发展和工业化进程的加快,焊管行业的客户结构将更加多元化,市场需求也将持续增长。

三、焊管行业需求的地区差异

目前,国际市场由于疫情阻隔呈区域化发展态势,国内市场也出现区域化内循环特征,如长三角经济一体化发展、京津冀协同发展、西部大开发、东北全面振兴、中部地区崛起、东部地区率先发展、粤港澳大湾区建设等。上述这些区域都有着巨大的“钢需”潜力。

焊管行业竞争结构分析

一、现有企业间竞争

我国焊管产业集中度低、技术落后,国内焊管产品同质化的趋势比较明显,焊管企业处于“小、多、散”的状态,无序竞争时有发生。现在许多专家都建议整合我国焊管生产企业,提高焊管产业集中度,组建焊管生产集团。而实际上目前我国焊管企业普遍规模较小,技术能力水平很低,许多企业的生产方式主要是以临时接单临时生产为主,更类似于加工作坊式的生产。把这些产量小、技术能力低下的企业集中到一起,并不能提高我国焊管工业的整体水平。我们必须认识到,组建焊管生产集团不只是规模的增大,更主要的是技术的联合、产品的整合,这需要有一批具有较强资本运作能力、技术开发能力和产品竞争能力的企业,并以它们为核心进行组建。而我国目前正缺少这样的企业,因而在目前组建大型焊管企业集团的难度仍较大。

二、潜在进入者分析

焊管行业被认为是冶金行业投资少,见效快的行业,所以,自80年代开始,焊管机组由全国10多家猛增至现在的2000多家,大多数分布在合资企业和民营企业,投资几百万甚至于几十万就可以上马一套焊管机组,厂商进出自由。焊管生产工艺成熟,设备配套,各种原辅材料、工艺备件国内供应厂家众多,污染小,不受地区环境限制,不受政府特殊政策限制。焊管行业的进入壁垒较小。

三、替代品威胁分析

焊管最初是作为无缝管的替代品出现在市场上。随着焊管成型、高频焊接、自动控制技术的不断发展,焊管的无缝化水平不断提高,焊管替代无缝管的领域越来越宽广。同时,无缝管的价格,也直接影响着焊管的需求情况。随着无缝管技术进步,成本降低,无缝管与焊管的价差在一定范围内时,(300~700元/吨),则焊管替代无缝管的价格优势降低,客户对焊管的需求减少,若无缝管与焊管的差价在700元/吨以上时,焊管替代无缝管的价格优势增加,客户增加对焊管的需求,减少对无缝管的需求。替代品的存在与否,是需求弹性大小最重要的决定因素之一。焊管由于其价格低,几何尺寸精度高等优点,在某些行业和某些用途上正逐渐取代无缝管的使用,在某些领域,比如穿线管,低压流体输送的水煤气管在一些特殊地区逐渐被塑料管,铝塑管代替,但代替范围小。汽车传动轴管、油井管、机械结构管尚无替代品,因为使用者意识到只有很理想的替代品存在,他们对价格的升高才那么敏感,并且工程量所需的焊管量是由工程设计本身所确定的,并非会因为价格的升高而少用,价格的降低而多用。可获得的替代品几乎没有,所以可以说焊管是完全缺乏弹性。

目前国内有各种管型,如钢管(内部又有无缝、直缝、螺旋缝之分)、塑料管(PE、PVC)、铸铁管(灰铸铁、球墨铸铁之分;离心烧注)、铜管、钢塑复合管(涂塑、衬塑之分)等等,各种管型有自己特有的市场,也有通用的市场,各种管型都可以进入,彼此形成激烈的竞争。例如,低压流体管市场,钢管、塑料管可以进入;水煤气管市场,热镀锌管、塑料管、钢塑复合管及至铜管都可以进入。这个问题,在我国钢管行业内,认识在逐渐一致。国内各种管型的市场不是静止的、孤立的,而是动态的、变化的,彼此在激烈地争夺、蚕食对方的市场,在一定的时期内达到暂时的平衡状态;竞争中新的管型的出现又会打破这种平衡,螺旋式上升达到新的平衡,从而推动技术的进步。

从焊管替代品产量、价格、成本和质量等多个因素综合分析,焊管行业存在替代品威胁较小。

四、供应商议价能力

焊管的市场供应受热轧板卷,热轧带的价格直接影响。近年来,连铸连轧技术的不断进步,热轧带的质量飞跃提升,普通焊管生产用料由热轧板卷逐渐向热轧带过渡。焊管的成本中原材料(热板报卷或热轧带)占85%,热轧板卷和热轧带的价格上升,明显增加焊管的成本,焊管生产厂家在高成本的压力下,必然减少焊管供应量,相之亦然。

焊管行业的上游主要是带钢、热轧卷板等钢铁行业。综合分析,我国直缝焊管行业对上游行业有较强的议价能力。

五、客户议价能力

焊管的下游行业主要是一些城市管道煤气行业、石油天然气开采行业、建筑行业、水务行业、化工行业、煤炭行业和电力行业等,通过综合分析,焊管行业对下游的议价能力整体较低,但针对少数生产高端焊管产品的企业议价能力相对较高。

《2024-2029年中国焊管行业市场前瞻分析与投资战略研究报告》由中研普华焊管行业分析专家领衔撰写,主要分析了焊管行业的市场规模、发展现状与投资前景,同时对焊管行业的未来发展做出科学的趋势预测和专业的焊管行业数据分析,帮助客户评估焊管行业投资价值。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号