一、PCB行业基本概述

PCB,即印制电路板,是电子产品中的关键电子互连件,通过电路连接各种电子元器组件,起到导通和传输的作用。作为“电子产品之母”,PCB广泛应用于消费电子、计算机、通信设备、汽车电子等多个领域,是电子信息产业不可或缺的基础元件。PCB行业的发展与下游电子信息产业的快速发展密切相关,两者相互促进,共同推动了PCB市场的持续扩张。

二、PCB行业产业链分析

PCB产业链主要包括上游原材料供应、中游PCB制造和下游电子产品制造三个环节。上游原材料主要包括覆铜板、铜箔、玻纤布、树脂等,这些材料的质量和供应稳定性直接影响中游PCB制造的生产效率和产品质量。中游PCB制造环节涵盖设计、制板、装配和测试等多个步骤,属于资本密集型行业,对定制化生产、快速供货和交付能力要求高。下游电子产品制造则是PCB的最终应用领域,包括通讯、计算机、消费电子、汽车等多个行业,对PCB的品质和性能有着多样化的需求。

三、全球PCB行业发展现状

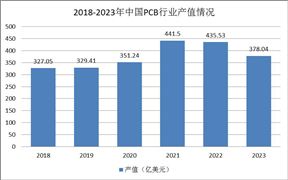

在云技术、5G技术、大数据、集成电路、人工智能、信息技术、工业4.0及物联网等产业加速发展的背景下,全球PCB行业产值稳步增长。根据Prismark统计,2016年至2020年全球PCB市场产值从542.07亿美元增长至652.19亿美元,总体呈稳步增长态势,年均复合增长率为4.73%。2021年,受大宗商品涨价、美元贬值以及终端需求提升等多方面因素影响,全球PCB量价齐升,2021年全球PCB行业产值达到809.20亿美元,同比增长24.07%。2022年,受宏观经济波动的影响,行业增幅有所下降,全球PCB行业产值达到817.40亿美元,同比增长1.01%。2023年,电子行业不景气导致全球PCB行业产值下降至694.45亿美元。

图表:2018-2023年全球PCB行业产值情况

未来,随着新能源汽车、5G通信、云计算、物联网、智能家居、可穿戴设备等下游应用领域的蓬勃发展,预计PCB行业将迎来新一轮发展周期。根据Prismark预测,到2027年,全球PCB行业产值将达到903.48亿美元左右,2022年至2027年复合增长率约为2.02%。

据Prismark统计,PCB市场中大批量板、小批量板和样板的产值规模占比分别为80%-85%、10%-15%和5%,据此估算,2022年全球小批量板的市场规模约为81.74亿美元至122.61亿美元,预计2027年市场规模将达到90.35亿美元至135.52亿美元;2022年全球样板的市场规模约为40.87亿美元,预计2027年市场规模将达到45.17亿美元。

四、全球PCB行业投资机会

1、全球PCB产业的需求回升

在经过2023年的产值回落之后,2024年全球PCB行业产值将迎来回升。2023年,宏观经济以及电子行业的不景气导致全球PCB行业产值下降,具体来说,全球和中国市场的产值分别下降了15.0%和13.2%。然而,根据Prismark的预计,2024年全球PCB行业产值将回升至730亿美元,同比增幅约5.0%。这一增速表明,电子行业的周期性复苏已经在进行中。

在需求回升的背后,服务器和汽车电子行业是主要的支撑力量。特别是随着人工智能行业的高速发展,服务器和数据存储设备的需求持续增长。此外,汽车电子、通信以及消费电子行业也有望有效推动PCB行业的产值回升。值得注意的是,这些领域代表了现代科技的核心应用需求,其表现将直接影响PCB行业的整体表现。

2、高端PCB产品需求的增长

PCB产品种类繁多,逐步向高性能和高集成度方向发展。刚性电路板、柔性电路板、金属基板、HDI板(高密度互联板)和封装基板等产品在不同领域中都有广泛应用。然而,随着技术要求的提升,高端PCB产品如HDI板和封装基板的市场需求迅速增加,这些产品在高端消费电子、服务器和芯片等领域占据重要地位。

3、人工智能带动PCB产业复苏

2023年全球AI服务器出货量显着增加,其中高端AI服务器的增速尤为明显,全年出货量同比增长490.5%。2024年,这一增长趋势预计将会持续,全球普通AI服务器和高端AI服务器的出货量分别有望增加至72.5万台和54.3万台。随着人工智能对算力需求的巨大推动,AI服务器等高性能服务器的出货量预计将持续增加,从而显着拉动PCB产品的需求。

《2024-2029年PCB产业现状分析及发展趋势报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号