一、电子制造服务行业基本概述

电子制造服务(EMS)狭义是指为各类品牌商提供电子产品生产制造服务,广义上可指为品牌商提供产品设计、工程开发、生产制造、原材料采购、物流、测试以及售后服务等多项服务。

电子制造服务(EMS)行业的产生是电子产业链专业化分工的结果:

一方面,电子产品的更新换代较快,品牌商通过电子制造服务厂商先进的生产技术和较强的成本管控能力,可以在短期内开发和生产出契合行业发展趋势、高品质、价格合理的产品,快速响应终端市场需求。

另一方面,品牌商通过与EMS厂商的分工协作,有效实现了功能分工和风险分担,以便将资源集中在研发和销售等环节,以提升品牌商的行业竞争力。在电子产业逐渐精细化分工的过程中,品牌商在保留核心技术研发、品牌管理和产品销售的基础上,将设计、采购、生产、物流等环节外包给EMS厂商,EMS行业应运而生并成为电子产业链中的重要组成部分。

二、电子制造服务行业产业链情况

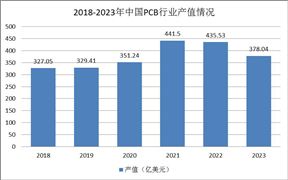

EMS行业的上游为电子元器件制造业,主要电子元器件包括芯片、PCB、被动原件、连接器等。上游电子元器件制造业是EMS行业的基础支持产业,其技术水平、生产规模、制造成本都直接影响着EMS行业的发展。EMS行业的下游为汽车电子、消费电子、工控电子、医疗电子等多领域的电子产品品牌商,下游领域的市场需求变化直接影响制造服务行业的发展空间和盈利水平。

三、电子制造服务行业发展现状

随着全球电子制造产能向中国转移,众多EMS厂商在我国投资建厂,全球EMS行业逐渐向中国大陆转移,国内EMS企业迎来蓬勃发展。此外,国内众多电子产品品牌商如华为、中兴、小米等在国际市场逐步崛起,其对产品质量、功能和性能的高标准要求和订单需求,进一步带动了国内EMS服务水平的迅速提升。在国内良好的政策、完善的产业链、充足的劳动力、雄厚的资本及庞大消费市场的支持和推动下,中国EMS行业迎来良好发展机遇,在长三角、珠三角和环渤海地区率先形成相对完整的电子产业集群,围绕消费电子、网络通信、工控医疗以及计算机等行业的上下游配套需求实现产业集聚。

目前国内的EMS服务需求主要可分为两类:一类是中大批量订单需求,主要面向大型品牌商或者终端电子产品制造商等;另一类是样品、小批量订单需求,主要面向中小型企业、科研院所及工程师等。目前,国内中大批量EMS服务领域的竞争已相对饱和,既有富士康、伟创力、捷普、天弘、新美亚等全球主要EMS公司进驻,也有比亚迪、环旭电子、深科技、光弘科技等本土EMS厂商强势崛起。而国内样品及小批量EMS服务领域的参与者相对较少,其主要服务于客户的产品技术研发及硬件创新阶段,下游应用领域涵盖消费电子、汽车电子、通信、工控医疗等,随着未来电子产品的不断创新与迭代升级,来自于产品技术研发及硬件创新的需求将持续增加,未来市场前景广阔。

相较于中大批量EMS服务,样品及小批量EMS服务的产品类型更为丰富、工艺迭代速度更快、个性化需求更多,具有明显的“小批量、多样化、快交付”特点,对生产企业的计划、实施、控制和管理的要求较高。截至目前,国内主营样品、小批量EMS服务的企业较为分散且规模普遍较小、技术能力和装备水平参差不齐,缺乏品牌知名度与市场占有率较高的优质企业。未来,具备柔性化制造服务能力,业务范围涵盖产品生命周期更长,能够贴近客户需求并快速响应的EMS服务企业将拥有更广阔的市场空间。数据显示,2023年国内EMS行业市场规模达19687亿元,较2022年增长了4.9%。

图表:2019-2023年中国电子制造服务行业市场规模

EMS行业系从集成电路表面贴装技术发展而来,随着电子产品的不断升级,其经过持续革新已逐渐成为全球电子产业垂直分工体系的重要一环。EMS服务通常包含原材料采购、NPI、PCBA、成品组装、仓储物流等环节,通常围绕PCB产业展开。EMS行业发展初期主要为品牌商提供SMT服务,随着产业链分工的进一步细化以及上下游合作模式的不断完善,品牌商逐渐将产品设计、工程开发、物料采购与管理、生产制造、物流运输、测试与售后服务等环节委托给EMS厂商,使得EMS行业的业务范围已全面覆盖整个产品生命周期的服务,行业市场规模逐渐增大。

《2023-2028年中国电子制造服务行业发展趋势及投资研究报告》由中研普华产业研究院撰写,本报告对该行业的供需状况、发展现状、行业发展变化等进行了分析,重点分析了行业的发展现状、如何面对行业的发展挑战、行业的发展建议、行业竞争力,以及行业的投资分析和趋势预测等等。报告还综合了行业的整体发展动态,对行业在产品方面提供了参考建议和具体解决办法。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号