由于饮料酒行业的细分很广,细分领域众多,各企业间的产品差异化很大,企业间的直接竞争不太激烈。相同细分领域的产品类似或者具备类似的消费群体定位,企业间竞争相对激烈,竞争主要以价格竞争为主。

实体零售店是饮料酒行业的主要销售渠道之一,包括超市、饮料酒专卖店、便利店等。这些店铺通常位于人流量较大的区域,便于消费者选购。

随着互联网的发展,越来越多的消费者开始在网上购买饮料酒,这使得在线电商平台成为了一个重要的销售渠道。例如,淘宝、京东、拼多多等电商平台都设有饮料酒销售专区。

社区团购是一种新型的销售模式,消费者通过社区团购平台预订饮料酒,然后由平台统一采购并配送到各个社区。这种模式可以大大降低消费者的购买成本,同时也减少了饮料酒的损耗。还有些饮料酒企业会选择通过自己的网站、APP、社交媒体账号等进行销售,或者与其他企业进行合作,通过他们的销售渠道进行销售。

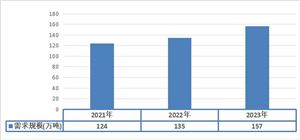

图表:2024-2029年饮料酒行业供给预测

数据来源:中研普华研究院

根据中研普华产业研究院发布的《2024-2029年中国饮料酒行业发展预测与投资战略分析报告》显示:随着科技的不断进步和生产技术的提升,饮料酒的品质和口感将得到进一步的提升,满足消费者对于高品质的酒品的需求,推动企业扩大生产产能,预计2029年饮料酒行业供给规模达到6554万千升,满足行业的需求。

随着消费结构的调整和消费者需求升级,同时行业整体壁垒不高,饮料酒行业产品种类较多,尤其是同为酒行业的企业进入比较容易,导致行业进入企业比较多,市场比较分散,集中度不高,但未来随着行业的整合和优化将加速进行,有利于提升行业的整体竞争力和盈利能力。

我国酒类行业企业正处于人工智能和大数据等科技快速发展的时代,利用先进的数字化技术有望提升供应链管理能力、优化酒类品质、减少损耗,以实现经营效率的全面提升。尤其对零售商而言,通过终端销售数据反馈,可以动态调整酒类种类、数量和品牌布局;通过物联网和实时数据共享进行快速送货和补货,确保终端酒类保质和品质。此外,零售商还可以存储海量客户数据,如购买频率、喜爱的酒类类别、首选品牌等,制定千人千面的会员体系,以实现精准和个性化的营销触达。

1、现有企业间竞争

近年来,随着消费市场的不断发展,饮料酒行业的竞争愈发激烈,特别是随着科技的持续进步,互联网已经成为饮料酒业的重要营销渠道,电商、社交媒体等平台成为竞争的主战场。同时消费者对品质的追求越来越高,对品牌和口味的要求将大幅度提高。面对激烈的市场竞争,饮料酒企业需要持续增强创新能力,提升产品品质,适应市场需求,加强品牌建设和营销。

2、潜在进入者分析

随着年轻消费群体的崛起和消费观念的转变,为饮料酒行业带来良好的市场前景,吸引更多企业进入,潜在进入者主要有相关酒类品牌、上游种植企业以及懂互联网营销等相关企业。酒类企业凭借较高的品牌效应和消费者忠诚度、成熟的分销渠道等条件快速进入饮料酒行业;上游种植企业主要凭借良好的原材料进入饮料酒行业,有利于控制成本以及带动企业新的增长点;由于互联网的消费渠道在饮料酒销售比重较高,懂互联网营销企业可以快速把产品面向广大消费者,提高知名度。

3、替代品威胁分析

在饮料酒行业中,替代品威胁主要来自于那些能够满足消费者类似需求,但在某些方面与现有饮料酒产品有所不同的产品,主要替代品有白酒、纯净水、碳酸饮料和果汁饮料等产品,但他们不可能完全取代饮料酒,处于共存的状态,主要是因为饮料酒具备特有的消费场景和产品特性,企业应采取相应的应对策略以降低替代品威胁并提高市场竞争力。

4、供应商议价能力

饮料酒的原材料主要是高粱、大米、小麦、水果等产品,原料的种类、品质、产地和处理方式都对最终产品的风味有着举足轻重的影响。这些供应商的价格决定了饮料酒的生产成本,由于农作物产品的供应商数量较多,市场竞争激烈,因此供应商的议价能力相对较弱,但是如果供应商的产品具有具有独特性或品质较高,那么这些供应商的议价能力就会增强。

5、客户议价能力

饮料酒行业的购买者主要包括超市、电商平台等。这些购买者通常会选择价格低、品质好的产品,因此具有较强的议价能力。为了获得更多的市场份额,一些企业不得不降低产品价格,而提高产品质量则可以增强企业的议价能力。此外,购买者对产品的品质和口感的要求也在不断提高,这也要求企业不断提高产品的品质和口感。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号