随着智能手机、平板电脑等电子产品的普及以及5G技术的推广,对高质量光学玻璃的需求不断增加。同时,安防监控、车载镜头、光学仪器等领域的快速发展也推动了光学玻璃市场的增长。

光学玻璃产业是专注于研发、生产及应用高透明度、高精度光学玻璃材料的行业,产品广泛应用于智能手机、数码相机、望远镜、光通讯等多个高科技领域。该产业具有高技术含量、高附加值的特点,是光电信息产业的重要组成部分。

根据中研普华研究院撰写的《2024-2029年光学玻璃产业现状及未来发展趋势分析报告》显示:

光学玻璃产业链分析

光学玻璃产业链较长且制造工艺复杂,各环节分工细致且专业化程度高,主要包括:

上游:主要为原材料市场,包括矿产(如石英砂)、化工原料及稀土原料等。上游产品价格对光学玻璃行业影响巨大,原材料成本已成为行业产品生产过程中最重要的一项成本,对光学玻璃行业利润率等相对影响较大。

中游:玻璃材料、元件、模组制造。这一环节的企业需要高精度的制造技术和专业的生产设备,以满足下游客户对光学玻璃性能和质量的需求。行业中游还包括光学镜头、光电转化模组制造等。

下游:主要为应用市场,包括安防监控、车载镜头、光学仪器、智能投影、照相摄像、智能车灯、高端工艺品等领域。下游产业的消费需求影响着光学玻璃的生产规模。

近年来,随着下游应用领域技术的快速发展,光学玻璃产业呈现出快速增长的态势,市场需求不断扩大。

中国市场规模:

根据中研普华产业研究院发布的数据,近年来中国光学玻璃行业保持了稳步增长。2022年,产量和需求量分别达到4.27万吨和3.8万吨,显示出强劲的市场需求。

预计到2024年,中国电子玻璃行业市场规模将达到约546.05亿元至550亿元,显示出强劲的增长势头。特别是在电子光学玻璃领域,市场规模从2018年的308.66亿元增长至2023年的502.68亿元,年复合增长率达到了10.25%。

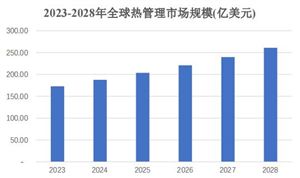

全球市场规模:

根据QYResearch等权威机构的数据,2023年全球光学玻璃市场销售额达到了18.96亿美元,预计2030年将达到27.43亿美元,年复合增长率(CAGR)为5.5%(2024~2030)。

地区层面来看,北美是第一大市场,约占30%的市场份额;其次是欧洲,约占27%的市场份额;中国市场在过去几年变化较快,预计2030年将达到一定规模,届时全球占比将有所提升。

中国市场竞争格局:

中国光学玻璃市场的竞争格局较为分散,但一些大型企业如南通晶鑫、北京玻璃集团、成都光明、新华光、戈碧迦等已经占据了较大的市场份额。这些企业产品线全面,生产能力强,销售网络广泛。

同时,市场上还存在众多中小型企业,它们专注于特定领域的光学玻璃生产,如用于手机屏幕的TFT-LCD玻璃等。

全球市场竞争格局:

全球光学玻璃产业主要集中在日本、韩国、中国大陆及台湾地区。

主要的生产厂商有Schott Glaswerke AG、HOYA CORPORATION、CDGM Glass Company、Edmund Optics、Nikon Corporation、Crystran Ltd、Sumita Optical Glass、Sterling Precision Optics、CORNING、OAG Werk Optik、Precision Optical Inc.、China South Industries Group Corporation、Hubei New Huaguang、Changchun Boxin Photoelectric Co.等。

排名前三的厂商约占21%的市场份额。

新型材料研发:为满足特定应用需求(如抗辐照、高透光率等),需要研发新型光学玻璃材料。这些新型材料将具有多功能性、更广泛的适用性以及更好的性能,满足不同应用领域的需求。

高精度制造技术:随着光学系统对精度和性能要求的不断提高,高精度制造技术将成为光学玻璃产业的重要发展方向。企业需要不断研发新技术,提高制造精度,以满足市场需求。

个性化定制:随着消费者对产品个性化需求的增加,光学玻璃企业也需要加强产品设计和研发能力,提供更加个性化的产品和服务。

国际化发展:中国光学玻璃企业在国际市场上还有很大的发展空间。未来,光学玻璃企业需要加强国际化布局,拓展海外市场,提高品牌的知名度和影响力。

综上,光学玻璃行业具有广阔的发展前景和巨大的市场潜力。企业需要抓住机遇,加强技术创新、绿色环保、个性化定制和国际化发展等方面的努力,以提升自身的竞争力和市场占有率。

光学玻璃行业报告揭示了市场潜在需求与潜在机会,为战略投资者选择恰当的投资时机和公司领导层做战略规划提供准确的市场情报信息及科学的决策依据,同时对政府部门也具有极大的参考价值。

想了解关于更多光学玻璃行业专业分析,可点击查看中研普华研究院撰写的《2024-2029年光学玻璃产业现状及未来发展趋势分析报告》。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号