一、光伏电池片行业规模情况

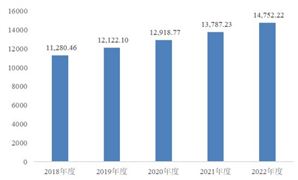

2012年至2023年,全球光伏电池片产量持续增长,由38GW增长至644GW,其中中国光伏电池片产量由21GW增长至591GW,全球光伏电池片产量增长的主要来自于中国。

2012年至2023年,我国光伏电池片产量逐年上升,复合增长率达35.45%,我国光伏电池片生产规模自2007年开始已连续17年居全球首位。

图表:2012-2023年全球及我国光伏电池片产量情况

数据来源:CPIA

二、光伏电池片行业发展趋势

①各类电池市场份额情况

从各类电池的市场占有率看,2019年PERC电池片技术超过BSF电池,占据了65%的市场份额,2020年,PERC电池片市场占比达到86.4%,2021年进一步提升至91.2%,从2022年开始则处于下降趋势。

图表:2016-2022年我国各类电池市场份额情况

数据来源:CPIA

根据CPIA数据,以TOPCon、XBC以及HJT为代表的新型高效光伏电池片从2022年处于快速发展阶段,市场份额不断扩大,PERC的市场占比则不断下降。

图表:2023-2030年我国各类电池市场份额情况

数据来源:CPIA

根据CPIA近年来的《中国光伏产业年度报告》以及《中国光伏产业发展路线图》,总结2021-2023年以来光伏电池片技术和市场发展趋势如下:

A、2021年下半年开始,新型高效光伏电池片(尤其是TOPCon)新建产能呈现爆发的趋势,但受新产能建设到投产、量产时间影响,市场份额处于很低的水平;

B、2022年是中国光伏产业化历史上非常重要的一年,技术迭代加速,BSF基本退出历史舞台,PERC技术新建产能大幅下降;在突破设备、工艺、材料等瓶颈后,凭借较高的性价比,当年新建量产产线主要以TOPCon为主,主流厂商基本均有所布局或建设,TOPCon成为继PERC之后市场占有率最大的一种技术;

C、随着TOPCon产能的持续释放,2022年TOPCon电池出货量接近20GW,占据8.3%的份额,PERC电池片市场占比进一步降低至88%;2023年N型TOPCon市场占比提升至23.00%,其他新型高效光伏电池片技术路线市场占比也显著提升,PERC市场占比进一步下降。

D、其他新型高效光伏电池技术路线方面,针对分布式市场,隆基绿能和爱旭股份在XBC方面进行了较大力度的布局;HJT相对成本较高,市场占比仍然不多,总量远小于TOPCon。

②PERC电池片技术面临转换效率理论极限值

PERC技术背面钝化工艺是在硅片背面沉积Al2O3和SiNx,Al2O3由于具备较高的负电荷密度,可以提供良好的场钝化,SiNx主要作用是保护背部钝化膜,保证电池正面的光学性能,并释放氢原子提升界面钝化效果。背面钝化可实现两点价值,一是显著降低背表面少数载流子的复合速度,从而提高少子的寿命,增加电池开路电压;二是在背表面形成良好的内反射机制,增加光吸收的几率,减少光损失,提高短路电流。

图表:P型PERC制备工艺流程图及对应设备

根据CPIA数据显示,PERC电池的理论极限值为24.5%,现有的主流PERC技术量产发电效率面临理论极限,因此以TOPCon、XBC为代表的转换效率更高的新电池片技术在突破设备、工艺、材料等瓶颈后逐步开始规模化应用,可以预期未来PERC的资本化开支将会显著下降。

③TOPCon和XBC是已经实现量产的N型光伏电池片技术

新型高效电池片技术主要包括TOPCon、XBC和HJT三种,其中TOPCon、XBC因技术成熟、成本和性能可平衡,已率先量产;相较于TOPCon和XBC,目前主流厂商在HJT领域产能布局尚不广泛,HJT电池片投产和量产规模仍较小。相关情况如下:

A、TOPCon

TOPCon是一种基于选择性载流子传输原理的隧穿氧化钝化接触电池片技术,相较于PERC,其在电池的背面采用了钝化接触技术,结构包括隧穿氧化和掺杂多晶硅层,二者共同形成了钝化接触结构,为电池的背面,尤其是金属接触区域提供了优异的表面钝化,从而提升转换效率。

图表:N-TOPCon制备工艺流程图及对应设备

最近几年,经过行业内主流企业持续的产业化探索,凭借成本和性能的有效平衡,TOPCon在设备端、材料端以及生产端均已达到较为成熟的阶段,在新型高效光伏电池片中率先完成量产,量产效率已突破25%。根据中国光伏行业协会编制的《中国光伏产业发展路线图》,N型TOPCon电池的市场占比将从2023年的23%,快速提升至2024年的60%。目前,TOPCon技术仍处于持续的优化和迭代过程中,量产转换效率和产能在过去一段时间均呈现出较为显著的提升趋势;由于TOPCon量产转换效率仍有较大的提升空间,加之大产能持续发展趋势,市场及众多行业主流厂商预计未来TOPCon将持续保持和提升技术竞争能力。

B、XBC

XBC电池最大的特点是PN结和金属接触都处于电池的背面,正面没有金属电极遮挡的影响,因此具有更高的短路电流,同时背面可以容许较宽的金属栅线来降低串联电阻从而提高填充因子,加上电池前表面场以及良好钝化作用带来的开路电压增益,使得这种正面无遮挡的电池拥有了高转换效率。

鉴于XBC电池在外观(表面无栅线)、发电增益等方面具有竞争优势,适用于对价格接受度更高的中高端分布式市场和BIPV市场。隆基绿能和爱旭股份分别推出HPBC电池片以及ABC电池片,截至本招股说明书签署日,隆基绿能和爱旭股份是XBC技术路线的主要参与者,进行大规模的产能布局,此外,根据公开披露信息,多个其他主流厂商也开始参与或布局XBC技术路线。

C、HJT

根据CPIA的相关报告,HJT电池片中同时存在晶体和非晶体级别的硅,非晶硅的存在能够更好地实现钝化。HJT电池的制备工艺步骤简单,且工艺温度较低,可避免高温工艺对硅片的损伤,并有效降低碳排放,但是工艺难度大。相较于TOPCon和XBC,目前主流厂商在HJT领域产能布局尚不广泛,HJT电池片投产和量产规模仍较小。

想了解更多光伏发电及光伏电池片发展前景和发展趋势相关内容,可关注中研网《2024年版光伏发电产业规划专项研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号