一、半导体设备行业概述

半导体设备指用于制造各类半导体产品所用的生产设备,在半导体制造的工艺流程中,半导体设备扮演着十分重要的角色,是半导体产业链上游环节市场空间最广阔,战略价值最重要的一环。以半导体设备为代表的半导体产业已经成为我国的战略性产业,是支撑我国高质量发展的战略方向,也是大国间科技竞争的战略制高点。半导体设备的技术升级与半导体制造的工艺发展相辅相成。半导体设备的技术升级为半导体制造工艺创造了发展空间,而半导体制造工艺的改进是半导体设备实现技术突破的推动力。因此,半导体设备的迭代升级很大程度上依赖精密零部件的技术突破。

半导体制造的步骤繁多且精细,半导体设备在产业链中的应用领域主要可分为两大类:前道晶圆制造和后道封装测试。其中,前道晶圆制造流程是芯片制造中最为核心的环节,涉及的主要设备包括热处理设备、光刻设备、涂胶显影/去胶设备、刻蚀设备、离子注入设备、薄膜沉积设备、清洗设备等。其中,刻蚀技术和薄膜沉积技术与光刻技术并称三大主要生产技术,也是前道设备中价值量最高的三大设备类型。

目前,中国半导体设备行业已经形成“一超多强”的格局,行业龙头北方华创在刻蚀、沉积、清洗、热处理、检测等半导体制造工艺流程中实现了除光刻外的全栈式覆盖,构建了覆盖面广泛的半导体设备产品销售管线,成为了行业内具备领先优势的平台级企业。除北方华创外,国内大部分半导体设备企业如中微公司、拓荆科技、华海清科、芯源微、华峰测控和长川科技等多专注于单一工艺流程设备产品,在各自领域形成多强格局。其中,中微公司主要专注于刻蚀设备、MOCVD 设备领域,在产品级层面具备较大优势。2022 年,其主打产品等离子体刻蚀设备在国际最先进的 5nm 芯片生产线及下一代更先进的生产线上均实现了多次批量销售,取得国产刻蚀设备的重大突破。由于半导体技术具有一定的同源性,在国内半导体设备企业“一超多强”格局的基础上,未来行业内企业将继续以半导体的底层处理工艺为依托,在流程工艺覆盖和应用场景拓展两个领域逐步向平台化方向转型。

二、市场规模

半导体设备产品作为精密加工的底层支撑,是芯片制造环节中的核心部件,广泛应用于晶圆制造和封装测试各个环节,并在产品质量、生产成本、生产效率以及标准化等方面均发挥重要作用。同时,由于技术进步带来的集成电路生产成本的不断降低以及各下游终端应用领域的芯片需求大幅增加,半导体设备行业始终呈现良好的发展态势,具备广阔的市场空间。

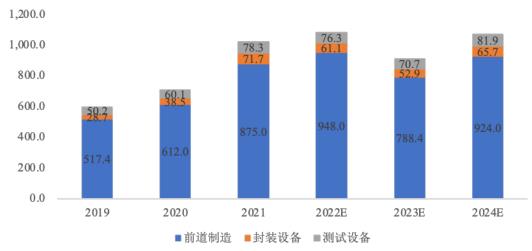

根据SEMI发布的数据,全球半导体设备市场规模到2024年将增长至1,071.6亿美元。以产业链应用环节来划分,半导体设备主要应用于前道工艺设备(晶圆制造)和后道工艺设备(封装测试)两个大类,前道设备占据了整个市场的80%-85%,其中光刻设备,刻蚀设备和薄膜沉积设备是价值量最大的三大环节,各自所占的市场规模均达到了前道设备总量的20%以上。

图表:全球半导体设备市场规模(亿美元)

数据来源:SEMI,中研普华产业研究院整理

国内半导体设备行业在下游快速发展的推动下保持快速增长的趋势。根据SEMI数据,2022年中国大陆半导体设备的销售额达283亿美元,占全球半导体设备市场26.30%的份额。目前我国已经成为全球半导体设备第一大市场,市场规模及发展前景广阔。

图表:2013-2023年中国半导体设备市场规模(亿美元)

数据来源:SEMI,中研普华产业研究院整理

三、半导体设备行业现状及未来发展趋势

1.全球半导体行业发展趋势

当前全球半导体行业格局主要表现为美国、中国及第三方三足鼎立的竞争态势。其中美国以半导体设备、EDA软件、芯片设计为核心,主导全球半导体产业链。中国已逐步开始建立自己的全套半导体内循环产业链,但在先进制程设备还处于追赶态势。独立第三方如欧洲、日本和韩国等地区的厂商可同时参与中美两国的产业链构建。然而近年来美国在半导体行业不断加剧对我国的遏制封锁,美国2022年8月9日颁布的《2022年芯片与科学法案》中诸多条款明确限制有关芯片企业在中国开展正常经贸与投资活动,以期晶圆厂制造产能重新回流美国,且日韩、欧洲等有跟进趋势。未来全球半导体行业发展将由供需竞争、全球化大分工的自由市场主导逐步转向国家科技竞赛、逆全球化的国家资本主导,可能向中美双方半导体产业链内循环对峙的格局发展。

2.中国半导体设备将回归产能扩充和成熟工艺再造

半导体领域技术的高速发展对半导体设备集成上限、精度和稳定性提出了更高的要求。得益于各类电子终端的芯片需求,新能源、智能化、网联化和AIoT等行业的发展加速了先进制程设备研发进程。与此同时,由于芯片的应用领域非常广泛,不同设备对于性能要求及技术参数等差异较大,各类性能、不同用途的芯片将大量并存并适配多种应用场景。因此上述产业的发展也为成熟制程的芯片带来了大量需求。以全球视角来看,成熟制程工艺仍是主流,根据TrendForce集邦咨询显示,2021年晶圆代工厂中,成熟制程仍占据76%的市场份额。在美国半导体领域的封锁下,我国先进制程设备的研发生产目前仍受到较大限制。未来短期内我国半导体产业将继续回归产能扩充和成熟工艺再造,在把握全球半导体行业主流需求的基础上进一步研发和突破。

3.国产替代进程持续加快

目前全球半导体设备的生产厂商主要集中在欧洲、美国和日本,中国本土的半导体设备厂商的市占率有待提高,国产设备上升空间仍较大。由于美国等国家的封锁,国产替代和自主可控已成为我国半导体行业亟待解决的问题,因此发展国产半导体装备及配套零部件具有重要的战略意义。另一方面,半导体设备国产化将大幅降低我国芯片制造商的投资成本,提高我国芯片制造竞争力。未来,随着下游市场需求提高及政策鼓励的推动,国内半导体设备制造厂商将进一步扩充成熟制程产能、加大研发投入并拓宽产品品类,加速推进国产替代和自主可控装备的研发生产进程。

想了解更多半导体设备发展现状、发展前景和发展趋势等更多内容,可关注中研网《2024-2029年中国半导体设备行业供需分析及投资风险研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号