一、市场规模:全球与中国市场双增长

全球市场:2025年生命科学市场规模预计达3.12万亿美元,2035年将增至8.74万亿美元,年复合增长率(CAGR)约9.2%。其中,制药和生物技术公司占42%,医疗器械占28%,研究中心占19%。北美市场凭借成熟研发体系占据38%份额,亚太增速领先,尤其是中国和印度。

中国市场:2025年研究经费预计达3.5万亿元,年增速超10%。生物医药、基因技术、精准医疗等领域成为增长核心引擎,市场规模从2020年的3.29万亿元增至2024年的5.1万亿元,年复合增长率达11.5%。

根据中研普华产业研究院发布《2025-2030年中国生命科学产业竞争格局分析及发展趋势预测研究报告》显示分析

二、技术创新:颠覆性技术引领突破

基因与细胞治疗:CRISPR技术商业化加速,2025年相关药物市场规模突破200亿美元;CAR-T疗法在血液肿瘤中成功应用,并逐步拓展至实体瘤领域,通用型UCAR-T技术有望降低生产成本。

AI与大数据融合:AI在药物发现中应用显著缩短研发周期,医渡科技通过自研大模型实现盈利,“AI+医疗”市场规模预计2032年达700亿美元。

诊断技术升级:临床质谱仪市场2025年规模达50亿美元,技术突破推动本土化进程;分子诊断、细胞分析、生物信息学等领域增长显著。

合成生物学:2025年市场规模预计突破500亿元,年增长率达35%,在化工、农业等领域应用扩大,替代传统高污染工艺。

三、政策与法规:国家战略与监管并行

国家战略:中国“十四五”规划明确将生命科学列为战略性新兴产业,政策扶持力度加大,推动产业向高端化、智能化升级。

监管措施:反腐败与反商业贿赂监管向精细化治理转型,国家药监局推动审评标准与国际接轨;加强生物资源保护与生物安全监管,完善转基因生物安全技术标准和管理体系。

四、市场竞争:区域集聚与全球竞合

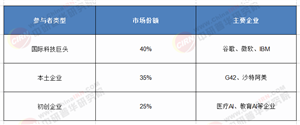

全球市场:北美占据主导地位,亚太增速领先。中国市场中,长三角、珠三角、京津冀形成三大产业带,集聚超60%的创新药企;中西部地区通过承接产业转移逐步构建区域性中心。

企业竞争:跨国药企(如辉瑞、罗氏)通过并购加速本土化布局;国内头部企业(如百济神州、信达生物)聚焦自主创新,通过License-out模式拓展国际市场;科研机构通过成果转化平台与产业界深度合作。

五、未来趋势:挑战与机遇并存

增长潜力:全球市场规模持续增长,中国市场增速显著,政策红利、技术突破与市场需求共振,未来五年年均复合增速约12%。

技术挑战:高端设备(如质谱仪)国产化率不足10%,依赖进口;核心原料(如酶、抗体)需突破专利壁垒;基础研究向应用转化效率待提升。

市场挑战:外资企业主导高端市场,国产设备多集中于中低端;区域发展失衡,华东地区占据全国产值45%;创新药纳入医保谈判速度加快,价格压力倒逼企业优化成本结构。

伦理与监管:基因编辑等技术伴生伦理争议,AI医疗算法的数据隐私与责任界定尚未明晰,需加强合规经营。

六、风险与应对

技术壁垒:需加大研发投入,突破核心技术瓶颈,加速国产化进程。

市场准入:优化审批流程,加速创新药上市,提升市场回报率。

国际合作:加强全球化布局,通过联合开发与并购提升国际竞争力。

生命科学行业在政策支持、技术创新与市场需求驱动下,呈现高速增长态势。未来需重点关注:

技术突破:加速基因编辑、AI制药等核心技术研发,提升国产化率。

市场多元化:拓展新兴市场,降低对进口依赖,推动区域均衡发展。

合规经营:加强伦理监管,确保技术应用的合法性与安全性。

国际合作:通过联合开发与并购,提升全球竞争力,参与国际标准制定。

随着技术红利的持续释放和监管体系的完善,生命科学行业有望成为推动经济高质量发展的新引擎,为人类健康与福祉作出更大贡献。

如需获取完整版报告及定制化战略规划方案,请查看中研普华产业研究院的《2025-2030年中国生命科学产业竞争格局分析及发展趋势预测研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号