2025年全球面板产业将呈现“技术驱动分化、需求场景扩张”的格局。折叠屏手机凭借AI赋能与硬件迭代,成为消费电子增长引擎,中国市场出货量有望突破1500万台,全球份额占比超60%;车载显示面板则受益于智能汽车渗透率提升,市场规模将达120亿美元,年复合增长率超18%。中研普华产业研究院指出,面板产业链的“国产化替代”与“柔性化创新”将成为关键竞争壁垒,而供需平衡将因新兴应用场景的爆发面临阶段性挑战。

一、市场现状与规模:双轮驱动下的结构性增长

折叠屏手机:逆势增长的创新标杆

市场规模:2024年中国折叠屏手机销量达960万台(+41% YoY),预计2025年将突破1500万台,占全球市场的60%以上。核心驱动力包括:

AI融合:大模型技术提升折叠屏多任务处理能力,如文档编辑、影音创作等场景效率提升30%以上。

价格下探:主流机型均价从2020年的1.2万元降至2025年的6000元,推动渗透率从1.5%升至4.8%。

技术突破:UTG(超薄柔性玻璃)盖板占比超70%,铰链寿命提升至50万次,重量减轻40%。

车载显示面板:智能座舱的核心增量

市场规模:2025年全球车载显示面板需求将达2.8亿片,其中中国占35%,市场规模达120亿美元(CAGR 18%)。

需求升级:大尺寸(≥12英寸)、高分辨率(4K)、异形屏(曲面、透明)占比提升至45%,主要用于中控、仪表及HUD。

根据中研普华产业研究院发布《2024-2029年中国面板行业市场供需格局分析及投资前景研究报告》显示分析

二、产业链图谱:柔性化与国产化双主线

折叠屏产业链:

上游:UTG玻璃(凯盛科技、长信科技)、CPI薄膜(住友化学)、铰链MIM工艺(精研科技、东睦股份)。

中游:柔性AMOLED面板(京东方、维信诺)、驱动IC(华为海思)。

下游:终端品牌(华为、荣耀、OPPO)占据国内75%份额。

车载显示产业链:

上游:玻璃基板(康宁)、偏光片(杉杉股份)。

中游:LCD/OLED面板(天马、群创)、触控模组(欧菲光)。

下游:车企(比亚迪、特斯拉)与Tier 1供应商(博世、大陆)。

三、技术趋势:AI赋能与集成化创新

折叠屏:从硬件创新到生态协同

AI+折叠生态:如OPPO ColorOS 13.2通过“全景虚拟屏”实现多应用分屏协同,效率提升50%。

三折形态:华为2024年首发三折叠手机,展开尺寸达10英寸,推动“平板-手机”形态融合。

车载显示:智能座舱的交互革命

一体化方案:将显示、触控、声学模块集成,减少20%装配成本。

透明显示:应用于AR-HUD,实现导航信息与路面实景叠加。

四、区域市场动态:华东领跑,中西部潜力释放

车载显示区域格局:

华东地区:占全国产能的55%,以上海、江苏为中心,集聚天马、友达等企业。

华中与西部:湖北(武汉天马)、四川(京东方B12)加速扩产,2025年产能占比将达25%。

折叠屏市场集中度:

一线城市:高收入群体占比超60%,华为Mate X系列、荣耀Magic V系列为主流选择。

下沉市场:价格下探推动2025年三四线城市销量占比升至30%。

五、竞争格局:国产替代与技术卡位

折叠屏:华为超越三星,国产供应链崛起

华为2024年全球份额达35%,超越三星(30%)。

铰链、UTG等核心组件国产化率从2020年的20%提升至2025年的65%。

车载显示:本土化供应优势凸显

天马、京东方车载面板全球份额达28%,较2020年提升12个百分点。

六、风险与挑战

技术迭代风险:Micro LED、卷轴屏等新技术可能颠覆现有格局。

供应链波动:面板驱动IC、玻璃基板仍依赖进口,地缘政治加剧供应风险。

应用生态短板:30%折叠屏应用仍未适配分屏模式,影响用户体验。

七、中研普华产业研究院战略建议

基于《2024-2029年液晶面板行业市场深度预测及发展策略研究报告》,中研普华提出:

企业策略:聚焦UTG、铰链等高附加值环节,联合终端品牌开发定制化面板。

投资方向:关注华东、华中区域面板产能扩张,以及AI驱动的人机交互技术。

风险对冲:建立多元化供应链,加速设备与材料国产化。

八、未来展望:2025年后技术迭代与应用场景深化

随着2025年面板产业供需格局的初步稳定,技术迭代与应用场景的深度融合将成为下一阶段的核心驱动力。中研普华产业研究院在《2025-2030年全球显示技术演进与商业机会白皮书》中预测,柔性显示技术将向“超薄化、高耐久、低成本”方向突破,而车载显示与折叠屏的边界将进一步拓宽,催生跨行业协同生态。

1. 折叠屏:从消费电子到生产力工具的革命

形态创新:2026年或将出现“卷轴屏”手机,屏幕可伸缩至10英寸以上,同时保持闭合状态下的便携性(厚度≤8mm)。

场景延伸:医疗、教育领域逐步渗透,例如折叠屏平板用于远程手术示教、多屏协作教学,市场规模预计2030年达80亿美元。

材料突破:石墨烯基柔性屏进入试验阶段,弯曲半径可降至1mm,功耗降低40%,量产时间或提前至2027年。

2. 车载显示:从信息交互到“第三生活空间”

全景式座舱:前挡风玻璃集成透明显示技术,实现AR导航、全息娱乐等功能,2030年渗透率有望达15%。

智能表面:车门内饰、座椅靠背嵌入柔性触控屏,通过压力感应与手势控制实现个性化交互,单车显示面板数量从2025年的5片增至2030年的8-10片。

能源效率优化:OLED车载屏占比提升至30%,功耗较LCD降低50%,助力新能源汽车续航延长3%-5%。

九、中研普华产业研究院数据透视

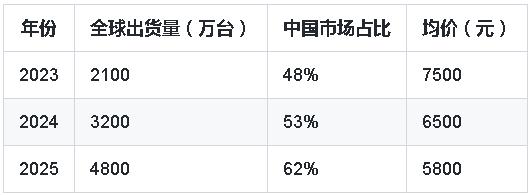

图1:2023-2025年全球折叠屏手机出货量及渗透率

结论:价格下探与技术创新推动折叠屏手机从“高端玩具”转向大众消费,2025年全球渗透率突破5%。

2025年车载显示面板细分市场结构

中控屏:45%(含集成式双联屏)

仪表盘:30%

HUD:15%

电子后视镜:10%

结论:中控屏仍为最大需求来源,但HUD与电子后视镜增速最快(CAGR 25%)。

十、中研普华独家洞察:产业链价值迁移路径

根据《中国面板产业链价值分布研究报告(2024)》,面板产业利润池正从传统制造环节向材料创新与解决方案设计转移:

上游材料:UTG玻璃、CPI薄膜的毛利率达35%-40%,远超面板组装的8%-12%。

解决方案:提供“显示+触控+算法”一体化方案的企业(如京东方精电),服务溢价提升20%-30%。

循环经济:面板回收与再利用技术成熟度提升,2030年可降低原材料成本15%-20%。

十一、结论与呼吁

2025年的面板产业不仅是“屏幕之战”,更是生态协同能力与技术定义权的角逐。企业需把握三大核心:

以用户场景定义产品(如折叠屏的商务办公优化、车载显示的沉浸式娱乐);

以国产化替代构建安全边界(突破高端材料与设备瓶颈);

以开放生态对抗技术碎片化(联合开发者完善应用适配)。

中研普华产业研究院将持续追踪显示技术变革,为行业提供《折叠屏手机消费者行为调研》《车载显示面板供应链风险图谱》等深度报告,助力企业抢占战略高地。

如需获取更多关于面板行业的深入分析和投资建议,请查看中研普华产业研究院的《2024-2029年中国面板行业市场供需格局分析及投资前景研究报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号