一、行业现状:政策红利释放,需求端加速扩容

2025年,中国儿童健康管理行业已从“边缘赛道”跃升为“核心刚需”。随着《“健康中国2030”规划纲要》和《“十四五”国民健康规划》的落地,政策明确将儿童健康纳入国家战略,要求到2025年儿童健康管理覆盖率提升至90%以上38。这一政策红利推动行业进入高速发展期。

据中研普华产业研究院的《2025-2030年中国儿童健康管理行业市场调查与投资建议分析报告》分析,从需求端看,中国0-14岁儿童人口规模达2.5亿,慢性病发病率逐年攀升。据国家卫健委数据,2024年儿童肥胖率已达12.8%,过敏性疾病患病率超过20%。家长健康意识觉醒催生多元化需求,从基础体检向营养干预、心理评估、基因检测等延伸。

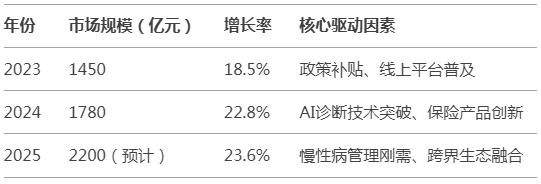

表1:2023-2025年中国儿童健康管理市场规模预测

(数据来源:中研普华《2025-2030年中国儿童健康管理行业市场调查与投资建议分析报告》)

二、竞争格局:三足鼎立,生态圈竞争白热化

当前市场呈现“专业医疗机构+互联网平台+跨界企业”的三维竞争格局:

1. 传统医疗阵营(市占率45%)

代表企业:北京儿童医院集团、复旦大学附属儿科医院

优势:权威医疗资源、慢性病诊疗一体化服务

案例:北京儿童医院推出“智慧儿保平台”,实现线上问诊与线下检查数据联动,2024年用户突破300万。

2. 互联网健康平台(市占率35%)

代表企业:平安好医生、微医、阿里健康

创新点:AI健康助手(如平安的“智能生长曲线评估”)、穿戴设备数据整合

数据:2024年微医儿童专科问诊量同比增长67%,占平台总流量的40%。

3. 跨界入局者(市占率20%)

代表企业:贝因美(营养管理)、华大基因(遗传病筛查)、KeepKids(运动健康)

模式:通过母婴社群、基因数据库等入口切入健康管理,如贝因美“营养+体检”会员体系覆盖50万家庭。

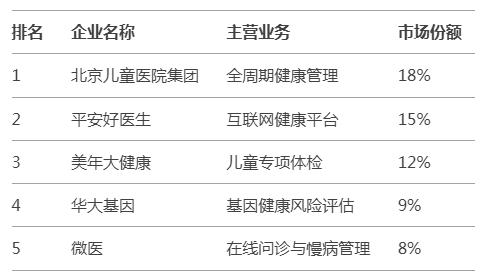

表2:2025年儿童健康管理企业市场份额TOP5

(数据来源:中研普华《2025-2030年中国儿童健康管理行业市场调查与投资建议分析报告》)

三、发展趋势:技术重塑服务,生态边界消融

1. 技术驱动精准化

AI+大数据:如腾讯AI Lab开发的儿童自闭症早期筛查模型,准确率达92%。

可穿戴设备:2024年儿童智能手表健康监测功能渗透率超60%,心率、睡眠数据直连医院系统8。

2. 服务场景全域化

“家-校-医”联动:例如深圳试点“校园健康管家”,通过物联网体重秤、视力检测仪实时上传数据,异常预警直达家长端。

3. 保险产品创新化

健康险+管理服务:平安推出“成长无忧计划”,投保即赠送基因检测和个性化营养方案,2024年保单量突破100万份。

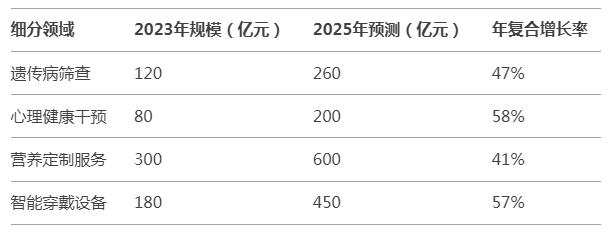

表3:2025年儿童健康管理细分市场增长对比

(数据来源:中研普华《2025-2030年中国儿童健康管理行业市场调查与投资建议分析报告》)

(数据来源:中研普华《2025-2030年中国儿童健康管理行业市场调查与投资建议分析报告》)

四、挑战与建议:合规化与差异化破局

当前行业面临三大痛点:

数据安全风险:45%家长担忧健康数据泄露,需强化隐私保护技术。

服务同质化:70%企业集中在体检和在线问诊,需拓展康复管理等长尾需求。

区域不平衡:一线城市覆盖率超80%,三四线城市不足30%,需通过“云平台+社区诊所”下沉。

......

如需了解更多儿童健康管理行业报告的具体情况分析,可以点击查看中研普华产业研究院的《2025-2030年中国儿童健康管理行业市场调查与投资建议分析报告》。

研究院服务号

研究院服务号

中研网订阅号

中研网订阅号